Vergi islahatları gözlənilən nəticələri verir MƏQALƏ

Azərbaycanın milli iqtisadi inkişaf modelinin formalaşmasında vergi sahəsində həyata keçirilən islahatların mühüm rolu var. Dövlətimizin iqtisadi inkişaf hədəflərinə uyğun olaraq reallaşdırılan bu islahatlar hökumətin sosial-iqtisadi siyasətinin tərkib hissəsini təşkil edir. Sahibkarlara dəstək, biznesin təşviq olunması, sosial xarakterli güzəştlər vasitəsilə əhalinin və sahibkarlıq subyektlərinin vergi yükünün azaldılması, bərabər və şəffaf fiskal mühitin təmin edilməsi İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin vergi inzibatçılığının təkmilləşdirilməsi sahəsində fəaliyyətinin əsas istiqamətləridir.

Sahibkarlıq fəaliyyətinə dəstək

Vergi orqanları tərəfindən ictimai əməkdaşlıq nöqteyi-nəzərindən bir sıra əhəmiyyətli tədbirlər platforması yaradılıb. Sahibkarlar, onların ictimai birlikləri, assosiasiyalar və ekspert cəmiyyəti ilə mütəmadi görüşlər çərçivəsində qarşılıqlı əlaqələr genişləndirilib. Bu görüşlərdə vergi sistemini irəliyə apara biləcək bir çox rasional təkliflər səsləndirilir və biznes mühiti bu sahənin təmsilçilərinin iştirakı ilə daha da təkmilləşdirilir. Bununla da sahibkarlıq fəaliyyətini təşviq edən alətlər artır, Vergi Məcəlləsində müxtəlif dəyişikliklər edilir və fiskal maraqların iqtisadi inkişafla uzlaşdırılması prosesi bərqərar olur.

Bu ildən etibarən Azərbaycanın işğaldan azad edilmiş ərazilərində uçota

alınan real vergi subyektlərinin hər biri vergi təşviqlərindən yararlana bilirlər

Vergi Məcəlləsində qüvvəyə minmiş dəyişikliklərdə də bu tendensiya davam etdirilib. Bu ildən etibarən Azərbaycanın işğaldan azad edilmiş ərazilərində uçota alınan real vergi subyektlərinin hər biri vergi təşviqlərindən yararlana bilirlər. Həmin ərazilərdə investisiya cəlbediciliyinin artırılması və sahibkarlıq mühitinin yaxşılaşdırılması üçün optimal güzəştlər və stimullaşdırıcı mexanizmlər hazırlanıb və bununla bağlı Vergi Məcəlləsində müvafiq dəyişikliklər edilib. Yeni dəyişikliklərlə işğaldan azad olunmuş ərazilərdə real sektorun bütün sahələri - ticarət, xidmət, istehsal, tikinti sektoru, hasilat sənayesi və digər subyektlər vergi güzəştləri ilə əhatə edilib. İnformasiya-kommunikasiya texnologiyalarının inkişaf etdirilməsi, bu sahədə hüquqi və fiziki şəxslərin fəaliyyətinin dəstəklənməsi, ölkədə rəqəmsal inkişafın təşviq olunması, xarici investisiyaların cəlbediciliyinin təmin edilməsi, yüksək ixtisaslı mütəxəssislərin və kadrların stimullaşdırılması məqsədilə Vergi Məcəlləsində və “Sosial sığorta haqqında” Qanunda dəyişikliklər edilib.

Şəffaflığa xidmət edən islahatlar

2019-cu ildən etibarən iqtisadiyyatda şəffaflaşma prosesləri daha da genişləndirilib, "kölgə iqtisadiyyatı"nın miqyasının azaldılması ilə bağlı ciddi addımlar atılıb. Biznesin "kölgə"dən çıxmasına zəmin yaradan mühitin formalaşmasında vergi orqanlarının xüsusi rolunu vurğulamaq yerinə düşər. Vergi sistemi həyata keçirilən islahatların bilavasitə əsas iştirakçılarından biri olmaqla, tənzimləmə, nəzarət və həvəsləndirmə alətləri ilə sahibkarlığın inkişafında, iqtisadiyyatın şəffaflaşdırılması prosesində fəal iştirak edib. Şəffaf münasibətlərin qurulması kontekstində atılan addımlar dövlət-biznes münasibətlərində yeni bir transformasiyanın əsasını qoyub. Vergi nəzarətinin təkmilləşdirilməsi, rəqəmsallaşma, həmçinin yeni vergi güzəştləri mexanizminin tətbiqi biznesin "kölgə"dən çıxmasına səbəb olub. Bütövlükdə, işgüzar cəmiyyətin yeni münasibətlər kontekstinə müsbət yanaşması aparılan məqsədyönlü siyasətin düzgünlüyünü, şəffaflığın alternativsizliyini bir daha sübut edir. "Kölgə iqtisadiyyatı"nın miqyasının azaldılması, biznes fəaliyyətinin və gəlirlərin leqallaşdırılması sahəsində atılan addımlar iqtisadi baxımdan hər hansı fəsadlar yaratmadan öz müsbət nəticələrini verməkdədir.

Şəffaf münasibətlərin qurulması kontekstində atılan addımlar dövlət-

biznes münasibətlərində yeni bir transformasiyanın əsasını qoyub

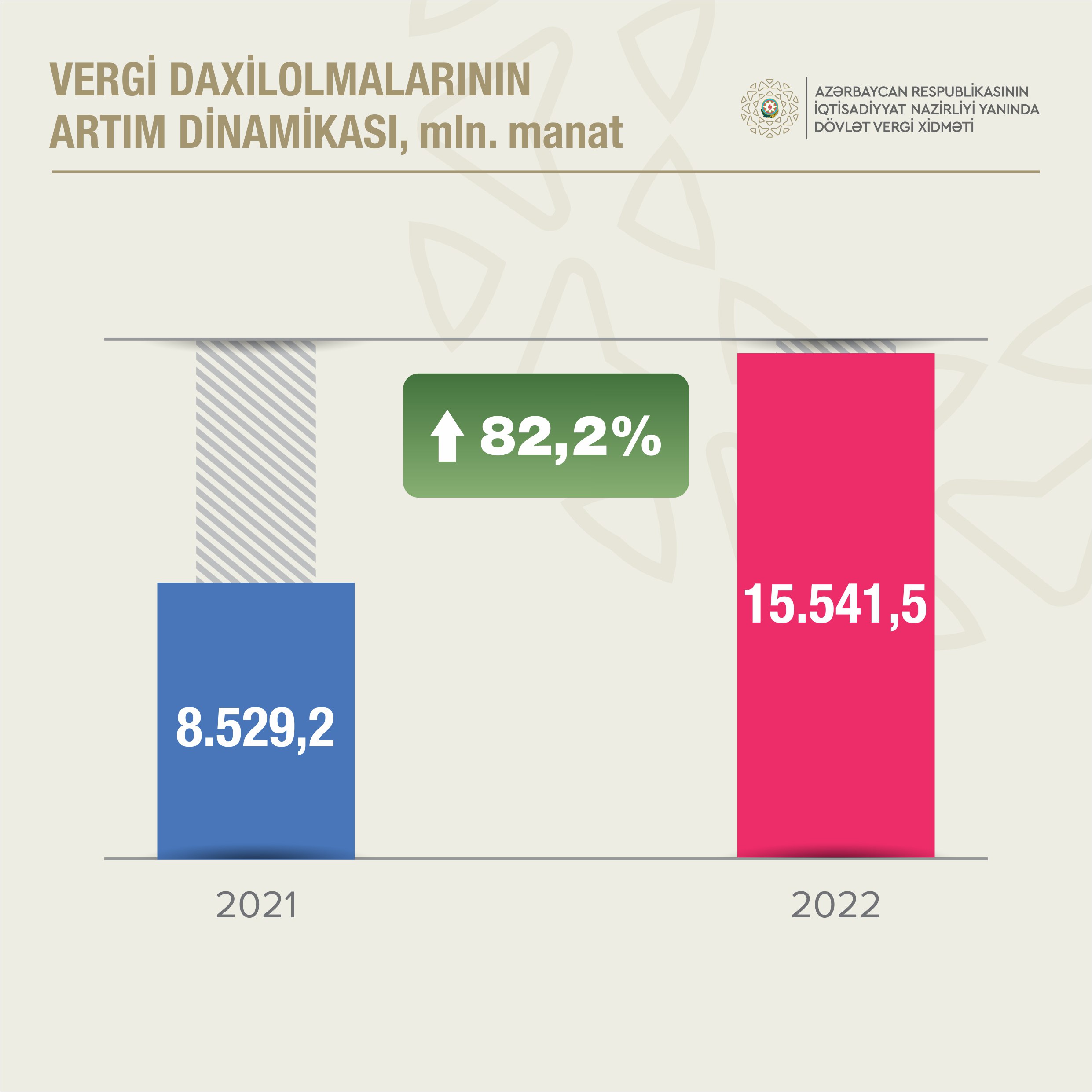

2022-ci ildə dövlət büdcəsinə vergi daxilolmaları 2021-ci illə müqayisədə 82,2 faiz artaraq 15 milyard 541,5 milyon manat təşkil edib, qeyri-neft-qaz sektoru üzrə daxilolmalar 27,9 faiz artaraq 8 milyard 134,9 milyon manat olub. Şəffaflığı təmin edən islahatların nəticəsi olaraq, "kölgə iqtisadiyyatı"nda cəmləşmiş dövriyyələrin əhəmiyyətli hissəsinin "ağarması" prosesi sürətlənib. Bu, bəyan edilən dövriyyələrin, daxili istehsalın və ticarətin göstəricilərində, ticarət əməliyyatlarında sənədləşmənin səviyyəsində, uçot məlumatlarında özünü aydın büruzə verir.

2023-cü il yanvarın 1-nə ölkə ərazisində aktiv ƏDV ödəyicilərinin sayı 15,1 faiz artaraq 39,9 min təşkil edib. Ötən il yeni nəsil nəzarət-kassa aparatları vasitəsilə qeydə alınan dövriyyə 19,5 milyard manatdan çox olub ki, bu da əvvəlki illə müqayisədə 4,1 milyard manat və ya 26,6 faiz çoxdur. "Kölgə iqtisadiyyatı"nın miqyasının azaldılmasına yönəldilmiş islahatlar sırasında əmək münasibətlərinin şəffaflaşdırılması prosesini xüsusi qeyd etməkdə fayda var. Əmək münasibətlərinin rəsmiləşdirilməsini təmin edən mexanizmlərin təkmilləşdirilməsi və stimullaşdırıcı tədbirlər nəticəsində 2019-cu ilin əvvəli ilə müqayisədə bağlanmış əmək müqavilələrinin sayı 344.394 vahid artaraq bu ilin yanvar ayının 1-nə 1.746.309 təşkil edib. Qeyri-dövlət sektorunda isə bu göstərici 291.435 vahid artaraq 831.357 olub.

Vergi sistemində əldə edilmiş nailiyyətləri formalaşdıran meyarlar

arasında elektron xidmətlər və innovativ alətlər mühüm yerə malikdir

Rəqəmsal və innovativ alətlər

Vergi sistemində əldə edilmiş nailiyyətləri formalaşdıran meyarlar arasında elektron xidmətlər və innovativ alətlər mühüm yerə malikdir. Təmassız nəzarət texnologiyaları, elektron audit sistemi, məlumatların onlayn mübadiləsi şəffaflığın və səmərəliliyin artmasına imkan verir. Artıq Dövlət Vergi Xidmət tərəfindən 121 xidmət elektronlaşdırılıb. Sahibkarlıq subyektlərinin dövlət qeydiyyatı - vergi uçotuna alınması, vergi bəyannamələrinin təqdim edilməsi və bir sıra digər xidmətlər rəqəmsallaşdırılıb. Hazırda rəqəmsal inzibatçılıq alətlərindən istifadənin əlçatan olması diqqətdə saxlanılır və mobil tətbiqlər üzərindən xidmətlərə keçid dövrü müşahidə edilir. Yaxın gələcəkdə sahibkarlıq fəaliyyətinin daha da şəffaflaşdırılması istiqamətində vergi ödəyicilərinin istifadə etdiyi elektron alətlərin daha mütərəqqi və əlçatan formalarının istifadəyə verilməsi, süni intellekt alətlər vasitəsilə sahibkarların suallarının avtomatik şəkildə cavablandırılması gözlənilir. Biznes qeydiyyatının səmərəliliyini daha da artırmaq üçün beynəlxalq standartlara cavab verən, təhlükəsizlik tələblərini təmin edən yeni həllər üzərində işlər aparılır. Dünya Bankı Qrupunun “Əlverişli Biznes Mühiti” layihəsinin “Biznesə daxilolma” indikatoru üzrə Yol Xəritəsinə dair qanunvericilikdə elektron qeydiyyatla bağlı bu növ imkanların yaradılması nəzərdə tutulub.

Hazırda vergi sistemində müşahidə olunan dinamika və mütərəqqi yanaşmalar dayanıqlı iqtisadi inkişafa, sosial rifaha, biznes mühitində islahatların sürətləndirilməsinə töhfə verir və beynəlxalq reytinqlərdə Azərbaycanın mövqeyinin daha da yaxşılaşdırılmasına əsaslı inam yaradır.

Gülay NƏBİYEVA