Vergi islahatlarının uğurlu nəticələri ilə səciyyələnən iqtisadi inkişaf modeli

Azərbaycan 2022-2030-cu illəri əhatə edən yeni strateji inkişaf mərhələsinə daxil olub. Bu strateji dövrdə iqtisadi artımın müasir və dayanıqlı mənbələrinin hərəkətə gətirilməsi, milli iqtisadiyyatın innovasiya yönümü və maliyyə dayanıqlılığının daha da gücləndirilməsi və yüksək rifah cəmiyyətinin qurulması istiqamətində bir sıra yeni hədəflərin gerçəkləşdirilməsi nəzərdə tutulur. Ölkəmizin yeni inkişaf vektorlarını müəyyən edən “Azərbaycan Respublikasının 2022‒2026-cı illərdə sosial-iqtisadi inkişaf Strategiyası”nın (https://static.president.az/upload/Files) reallaşdırılması iqtisadi artımın tamamilə yeni keyfiyyət amilləri bazasında formalaşmasını təmin edəcək.

Hazırda ölkə iqtisadiyyatı qeyri-neft sektorunda müşahidə olunan müsbət dinamika, "kölgə iqtisadiyyatı"nın miqyasının azaldılması, şəffaf biznesin əhatə dairəsinin genişləndirilməsi kimi müsbət tendensiyalarla səciyyələnir. Bu nəticələrin əldə edilməsində vergi sistemində 5 il əvvəl başlayan islahatların müstəsna əhəmiyyəti var. Prezident İlham Əliyevin iqtisadiyyatda şəffaflığın əhatə dairəsinin genişləndirilməsi ilə bağlı tapşırıqlarını rəhbər tutaraq vergi sistemində fundamental dəyişikliklərin həyata keçirilməsi bu sahədə hədəflərin gerçəkləşməsini təmin edib. Yola salmaqda olduğumuz 2023-cü il də vergi daxilolmalarının artması, biznesin leqallaşma göstəricilərinin yüksəlməsi və iş yerlərinin rəsmiləşdirilməsi və qeyri-neft sektorunun inkişafı sahəsində dinamik göstəricilərlə yadda qalır.

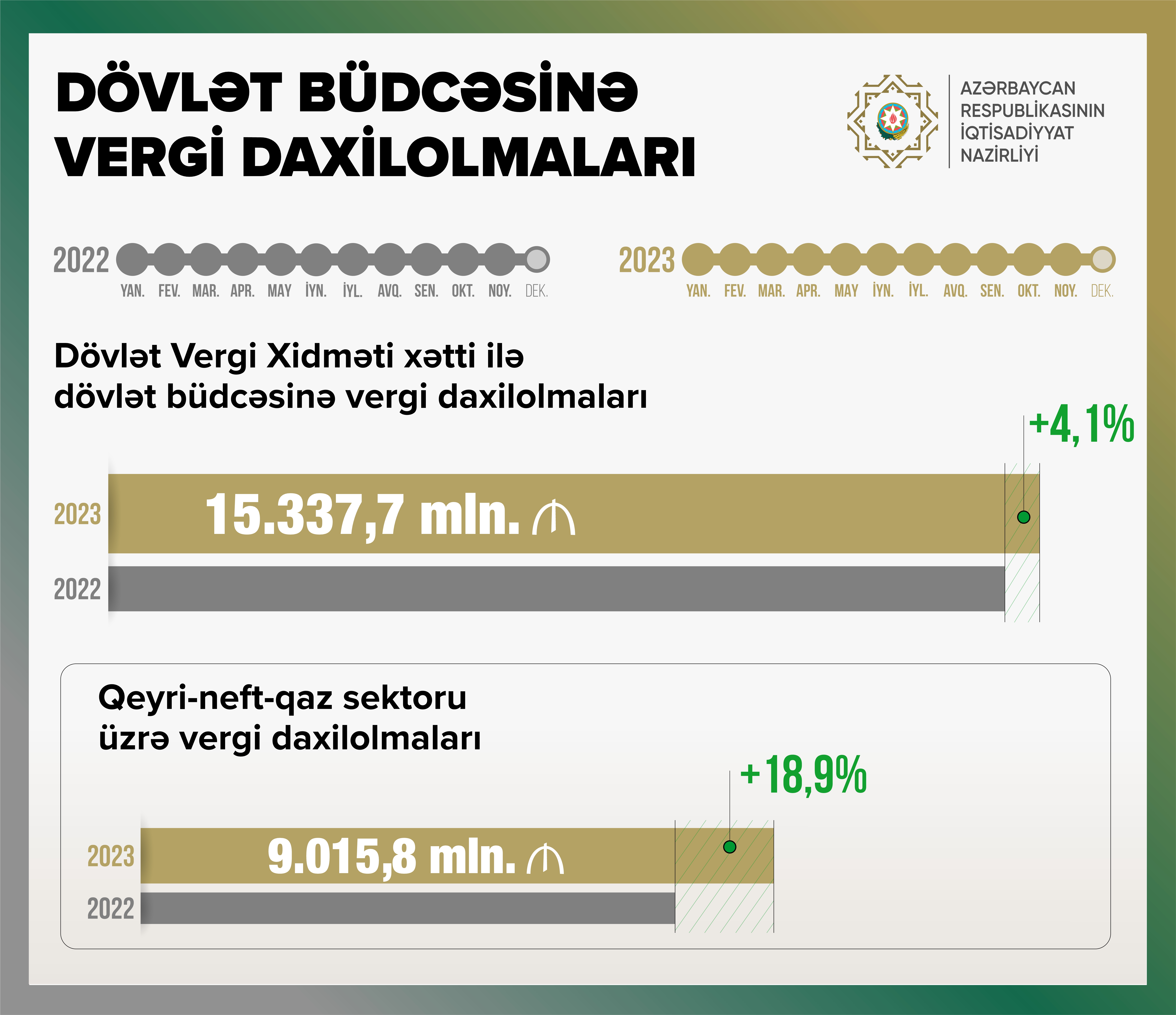

Bu ilin 11 ayının yekunlarına əsasən, İqtisadiyyat Nazirliyi

yanında Dövlət Vergi Xidmətinin xətti ilə dövlət büdcəsinə

vergi daxilolmalarının həcmi ötən ilin eyni dövrü ilə

müqayisədə 4,1% artaraq 15 milyard 337,7 milyon manat olub

Qeyri-neft-qaz sektoru dayanıqlı iqtisadi artıma təkan verir

Bu ilin 11 ayının yekunlarına əsasən, İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin xətti ilə dövlət büdcəsinə vergi daxilolmalarının həcmi ötən ilin eyni dövrü ilə müqayisədə 4,1% artaraq 15 milyard 337,7 milyon manat olub. Bu müddətdə qeyri-neft-qaz sektorundan vergi daxilolmaları ötən ilin müvafiq dövrü ilə müqayisədə 18,9% artaraq 9 milyard 15,8 milyon manat təşkil edib.

İslahatlar qeyri-neft sektorunun ümumi artımında da pozitiv tendensiyalar yaradıb. Cari ilin 10 ayında qeyri-neft-qaz sektorunda məhsul ixracı 11 faizdən çox artaraq 2,7 milyard ABŞ dollarını ötüb. Cari ilin 9 ayında qeyri-neft-qaz sənaye məhsullarının ixracında sənaye zonalarının payı 23 faizə çatıb.

İqtisadiyyatda şəffaflaşma davam edir

"Kölgə iqtisadiyyatı"nın miqyasının azaldılmasına yönəldilmiş islahatlar sırasında iş yerlərinin leqallaşdırılması və əmək münasibətlərinin hüquqi çərçivəyə salınması xüsusi əhəmiyyət daşıyır. 2019-cu ildə gəlir vergisi üzrə qeyri-neft özəl sektora verilmiş vergi güzəştləri ötən 3 ildə bu sahədə ciddi irəliləyiş əldə edilməsinə imkan verib. Qeyri-neft sektorunun özəl bölməsi üzrə fiziki şəxslərin aylıq əməkhaqqının 8 min manatadək olan hissəsinin gəlir vergisindən 7 il müddətinə azad edilməsi müsbət nəticələr verməkdə davam edir. İş yerlərinin rəsmi bəyan edilməsi əməkhaqqı fondunda artımı təmin edərək fiskal daxilolmalara mühüm töhfə verir. 2019-cu ilin əvvəli ilə müqayisədə bağlanmış əmək müqavilələrinin sayı 403,4 min artaraq 2023-cü ilin dekabr ayının 1-nə 1 milyon 805 mini ötüb. Qeyri-neft sektorunun özəl bölməsində isə həmin göstərici 355,1 min artaraq 895 minə çatıb. Son 5 ildə isə hər il Azərbaycanın qeyri-neft-qaz sektorunda 70 min yeni iş yeri yaradılıb. Bu yüksək göstəricilərin bünövrəsində əmək bazarının inkişafı üçün müəyyən edilmiş təşviq alətləri və stimullaşdırıcı islahatlar dayanır.

2023-cü ilin dekabr ayının 1-i vəziyyətinə aktiv vergi ödəyicilərinin sayı

ilin əvvəli ilə müqayisədə 6,6 faiz artaraq 759,1 minə çatıb.

Bu müddətdə aktiv ƏDV ödəyicilərinin sayı 13,3 faiz artıb və 45,2 min təşkil edib

İqtisadiyyatın şəffaflaşmasına təkan verən mühüm amillərdən biri də rəqəmsallaşmanın əhatəsinin genişləndirilməsidir. Dövriyyələrin şəffaf bəyan edilməsinə imkan verən yeni nəsil nəzarət-kassa aparatlarının (NKA) tətbiqi ölkəmizdə alış-veriş vərdişlərini kökündən dəyişib. Alıcıların alış-veriş çekini tələb etməsi iqtisadiyyatda şəffaflığın təmin edilməsinin ictimai nəzarət yolu ilə stimullaşdırılmasına imkan verib. Bu istiqamətdə “ƏDV geri al” layihəsi müstəsna əhəmiyyətə malikdir. 2023-cü ilin yanvar-noyabr ayları ərzində yeni nəsil NKA-lar vasitəsilə qeydə alınan dövriyyə 19 milyard 771,4 milyon manat olub ki, bu da ötən ilin müvafiq dövrü ilə müqayisədə 14 faiz çoxdur. İndiyədək ölkəmizdə 98 mindən çox NKA quraşdırılıb. Elektron vergi inzibatçılığının genişlənməsi və rəqəmsal vergi idarəetməsinə transformasiya istiqamətində fəaliyyət biznes şəffaflaşmasına müsbət təsir edir.

Sahibkarlıq subyektləri iqtisadi aktivliyi təmin edir

İqtisadiyyatın əsas hərəkətverici qüvvəsi olan sahibkarlıq subyektlərinin şəffaf fəaliyyəti vergi sistemi və ümumilikdə ölkə iqtisadiyyatının inkişafı üçün əsas drayverdir. Ölkəmizdə biznesin inkişafı üçün yaradılmış əlverişli mühitin göstəricilərindən biri vergi ödəyicilərinin sayında artımdır. 2023-cü ilin dekabr ayının 1-i vəziyyətinə aktiv vergi ödəyicilərinin sayı ilin əvvəli ilə müqayisədə 6,6 faiz artaraq 759,1 minə çatıb. Bu müddətdə aktiv ƏDV ödəyicilərinin sayı 13,3 faiz artıb və 45,2 min təşkil edib. Aktiv obyektlərin (təsərrüfat subyektlərinin) sayı ilin əvvəli ilə müqayisədə 8,1 faiz artaraq 204,6 minə çatıb. 2023-cü ilin yanvar-noyabr aylarında fəaliyyəti aktivləşdirilmiş (bərpa edilmiş) hüquqi şəxslərin sayı 2022-ci ilin müvafiq dövrü ilə müqayisədə 13,1 faiz, fəaliyyəti aktivləşdirilmiş ƏDV ödəyicilərinin sayı isə 15,1 faiz artıb. Bu müsbət dinamika vergi ödəyicilərinin uçot məlumatlarının dürüstləşdirilməsinin və şəffaf fəaliyyətinin də göstəricisidir. ƏDV ödəyicilərinin sayında müşahidə olunan artım fiskal baxımdan xüsusilə əhəmiyyət kəsb edir.

Hazırda milli vergi sisteminin institusional potensialının gücləndirilməsi davam edir. Qarşıdakı dövrdə ölkə iqtisadiyyatı üçün mühüm çağırışlar dayanır. İşğaldan azad edilmiş ərazilərin iqtisadi dirçəlişi ilə səciyyələnən bu dövrdə iqtisadi artımın daha dayanıqlı olması, milli iqtisadiyyatın rəqabət qabiliyyətinin innovasiya yönümü və maliyyə dayanıqlılığının daha da gücləndirilməsi, investisiyaların təşviqi kimi yeni vəzifələr var. Bu məqsədlərə çatmaq üçün sərmayələr üçün əlverişli vergi şərtlərinin tətbiqi və digər fiskal stimulların verilməsi nəzərdə tutulub. Bu islahatların həyata keçirilməsi sayəsində biznes mühiti daha da əlverişli olacaq, milli iqtisadiyyata etimad artacaq və nəticədə böyük həcmdə daxili və xarici investisiyalar cəlb ediləcək. Bütün bunlar isə nəticədə dövlətimizin iqtisadi tərəqqisinə və cəmiyyətin rihafına töhfə verəcək.

Gülay NƏBİYEVA