Rəqəmsal ticarət üzrə İşçi Qrupun növbəti iclası keçirilib

Azərbaycan Respublikası Hökuməti ilə Türkiyə Respublikası Hökuməti arasında imzalanmış rəqəmsal ticarət sahəsində əməkdaşlığa dair Anlaşma Memorandumundan irəli gələn məsələlərin icrasının təmin olunması məqsədilə yaradılmış rəqəmsal ticarət üzrə İşçi Qrupun növbəti iclası keçirilib.

İqtisadiyyat Nazirliyinin tabeliyində Dördüncü Sənaye İnqilabının Təhlili və Koordinasiya Mərkəzinin (4SİM) icraçı direktoru Tamerlan Tağıyevin sədrlik etdiyi iclasda Türkiyənin Memorandumdan irəli gələn məsələlərin icrasına məsul olan müvafiq dövlət qurumlarının nümayəndələri də iştirak edib.

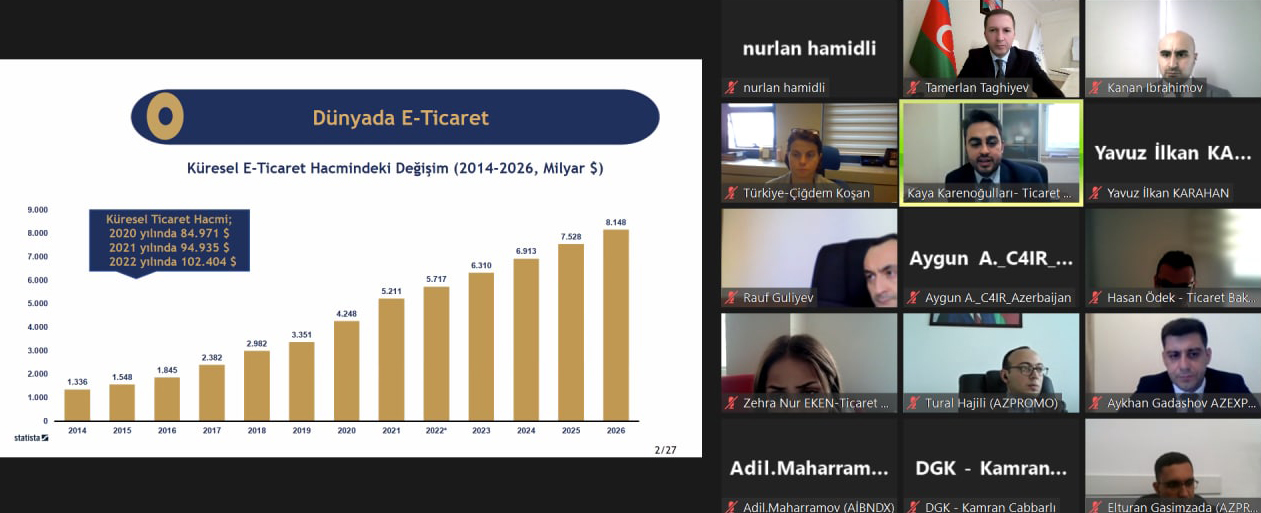

İclasda rəqəmsal ticarət indeksinin ölçülməsi, gömrük əməliyyatları və müvafiq qanunvercilik sahəsində görülmüş işlərlə bağlı məlumat verilib, həyata keçiriləcək tədbirlərin effektiv koordinasiyasının təmin olunması barədə fikir mübadiləsi aparılıb.

Qeyd edək ki, Azərbaycan Respublikası Hökuməti ilə Türkiyə Respublikası Hökuməti arasında imzalanmış rəqəmsal ticarət sahəsində əməkdaşlığa dair Anlaşma Memorandumunun müddəalarının icrasının təmin olunması üçün Nazirlər Kabinetinin tapşırığına əsasən, İqtisadiyyat Nazirliyində müvafiq İşçi Qrupu yaradılıb. İşçi Qrupa 11 dövlət qurumunun nümayəndələri daxildir və Qrupun fəaliyyətinin əlaqələndirilməsi 4SİM-ə həvalə olunub.