Bəyannamələrin tərtibi ilə bağlı cari il aprelin 1-dən qüvvəyə minəcək yeni qaydalar müəyyənləşib

Vergilər Nazirliyi "Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi, məcburi dövlət sosial sığorta, işsizlikdən sığorta və icbari tibbi sığorta haqları bəyannaməsi (hesabatı)"nin tərtib edilməsi qaydasını və hesabat formasını yeni redaksiyada təsdiq edib. 1 aprel 2020-ci ildən qüvvəyə minəcək yeni qaydalarla bağlı Avtomatlaşdırılmış Vergi İnformasiya Sistemində, Bəyannamə Tərtibatı Proqramında müvafiq dəyişikliklərin aparılması tapşırılıb.

Vergi Məcəlləsinin 98-ci maddəsinə əsasən, "Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi, məcburi dövlət sosial sığorta, işsizlikdən sığorta və icbari tibbi sığorta haqları bəyannaməsini Azərbaycan Respublikası ərazisində muzdlu işlə əlaqədar ödənilən gəlirdən ödəmə mənbəyində gəlir vergisini tutan şəxslər, eləcə də digər qanunvericilik aktları əsasında məcburi dövlət sosial sığorta, işsizlikdən sığorta haqqının ödəyicisi sayılan sığortaedənlər, icbari tibbi sığorta üzrə sığorta haqqının ödəyicisi sayılan sığortalılar tərtib edib vergi orqanına təqdim etməlidirlər. Vergi ödəyiciləri uçotda olduqları vergi orqanına bəyannaməni rüb başa çatdıqdan sonra növbəti ayın 20-dən gec olmayaraq və hər rüb üçün ayrı-ayrılıqda təqdim etməlidirlər. Aprel, iyul, oktyabr və yanvar aylarının 20-i iş günü olmayan dövrə təsadüf edərsə, hesabatın təqdim olunması müddəti ayın 20-dən sonra gələn birinci iş gününə qədər artırılır.

Bəyannamənin adından aşağıda yerləşən Qeyd yerində vergi ödəyicisinə bu bəyannamə formasının tərtib edilməsi qaydaları ilə tanış olmaq, eyni zamanda tərtibat zamanı ! (nida) durğu işarəsindən və + (üstəgəl), / (bölmə), % (faiz) və Z (zetləmə) simvollarından istifadə etməmək şərtilə bütün yazı damalarını yalnız böyük çap hərfləri ilə doldurmaq tövsiyə olunur. Bəyannamə kağız formada doldurularkən qara və ya göy rəngli diyircəkli qələmlə tərtib edilməsi mütləqdir. Bəyannamə doldurularkən qaralamalara və düzəlişlərə yol verilmir.

Təqdim olunan bəyannamədə aparılan hesablamalardakı riyazi səhvlər vergi orqanı tərəfindən düzəldilir və müvafiq proqram təminatı vasitəsilə düzgün hesablanmış vergi məbləğləri birbaşa baza göstəricilərinə daxil edilir. "Bəyannamənin təqdim edildiyi vergi orqanının adı" sətrində sənədin vergi ödəyicisinin qeydiyyatda olduğu vergi orqanının adı qeyd olunur.

Misal: Bəyannamə 3 saylı Ərazi Vergilər İdarəsinə təqdim edilərsə, müvafiq xanalarda vergi orqanının adı aşağıdakı kimi yazılır:

Qeyd edək ki, bəyannamə ümumilikdə 5 bölmədən ibarətdir. "Vergi ödəyicisi haqqında ümumi məlumat" adlanan birinci bölmədə vergi ödəyicisinin bu bəyannamənin aid olduğu hesabat dövrü üçün fəaliyyəti ilə bağlı ümumi göstəriciləri qeyd olunur. Həmin hissədə vergi ödəyicisinin VÖEN-i, SUN-u, tam adı, telefon nömrəsi, qrupu, fəaliyyət növü və hesabat dövrü ayrıca xanalarda qeyd edilir.

Misal: "A" müəssisəsinin vergi orqanında qeydiyyatı ilə bağlı 1700015871 saylı VÖEN verilib. Həmin VÖEN bəyannamənin qeyd olunan sətrində aşağıdakı kimi yazılır:

.jpg)

.jpg)

.jpg)

"Vergi ödəyicisinin qrupu" adlı sətrdə vergi ödəyicisinin fəaliyyəti üzrə vergi öhdəliyinin hansı normativ hüquqi sənədlə - Azərbaycan Respublikasının Vergi Məcəlləsi ilə fəaliyyət sahəsinə görə "Vergi Məcəlləsinin 101.1-ci maddəsinə əsasən, neft-qaz sahəsində fəaliyyəti olan və (və ya) dövlət sektoruna aid edilən vergi ödəyiciləri" və "Vergi Məcəlləsinin 101.1-1-ci maddəsinə əsasən, neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyiciləri" və yaxud Hasilatın pay bölgüsü haqqında (HPBS), Əsas boru kəməri haqqında (ƏBBKS) və digər bu qəbildən olub qanunla təsdiq edilmiş sazişlər və qanunlarla müəyyən olunması barədə məlumat verilir. Bu məqsədlə, sətrin adının aşağısında qeyd edildiyi kimi, sətirdəki müvafiq xanada "X" işarəsi qoyulur. əgər vergi ödəyicisi "Qanunla təsdiq olunmuş Hasilatın pay bölgüsü haqqında, Əsas boru kəməri haqqında və digər bu qəbildən olan sazişlər və ya qanunlar çərçivəsində fəaliyyət göstərən xüsusi vergi rejimli müəssisələr" xanasına "X" işarəsi qoyarsa, həmçinin "Vergi Məcəlləsinin 101.1-ci maddəsinə əsasən, neft-qaz sahəsində fəaliyyəti olan, dövlət sektoruna aid edilən vergi ödəyiciləri" və ya "Vergi Məcəlləsinin 101.1-1-ci maddəsinə əsasən, neft-qaz sahəsində fəaliyyəti olmayan, qeyri-dövlət sektoruna aid edilən vergi ödəyiciləri" xanalarından birinə "X" işarəsi qoymalıdır.

Bölmənin "Fəaliyyət növünün kodu" sətri üzrə müvafiq xanalarda vergi ödəyicisinin vergi üzrə əsas fəaliyyət növünün statistik kodu, sığorta məqsədləri üzrə və icbari tibbi sığorta məqsədləri üzrə fəaliyyət növlərinin kodları qeyd olunur. "Bəyannamənin növü" adlı sətrdə tərtib edilən bəyannamənin növündən asılı olaraq, yəni hesabat dövrü üzrə tərtib edildiyi halda "Cari", təqdim edilmiş hesabatlardakı məlumatların ilkin uçot sənədləri üzrə məlumatlara uyğun olmaması səbəbindən həmin hesabat dövri üçün dəqiqləşdirilmiş hesabat tərtib edildiyi halda "Dəqiqləşdirilmiş" xanasında, səyyar vergi yoxlaması başa çatdıqdan sonra yoxlama zamanı aşkar edilməyən və vergi öhdəliyinin yaranmasına səbəb olan hallara görə bəyannamə təqdim edildiyi halda "Könüllü açıqlama", vergi ödəyicisi ləğv olunduqda "Ləğv olma" xanasında "X" işarəsi qeyd olunmaqla bəyannamənin növü göstərilir. "Ləğv olma" sözünün sağ sətrindəki xanalarda (hər xanada bir rəqəmlə) vergi ödəyicisinin ləğv olunduğu tarix göstərilməlidir. "Ləğv olunma" bəyannaməsi vergi ödəyicisi tərəfindən yalnız ləğv edilməsi barədə müvafiq ərizə vergi orqanına təqdim olunduğu halda tərtib edilib təqdim olunmalıdır.

Misal: "A" müəssisəsi cari hesabat dövrü üçün bəyannamə təqdim edirsə, bu, müvafiq xanada aşağıdakı kimi işarə olunur:

Misal: "A" müəssisəsi fəaliyyətini tamamilə dayandırdığı 15 yanvar 2020-ci il tarixinə ləğv olma (yekun) bəyannaməsi təqdim edirsə, müvafiq xanada aşağıdakı kimi işarə edilir və tarix qeyd olunur:

Misal: "A" Müəssisəsi 2020-ci ilin 1-ci rübü üzrə bəyannamə təq¬dim edirsə, bu müvafiq xanada aşağıdakı kimi işarə olunur:

Hesabatın ikinci bölməsində muzdlu işdən gəlir əldə edən işçilərin sayı və gəlirləri, eləcə də vergilər üzrə güzəşt və azadolmalar, məcburi dövlət sosial sığorta və işsizlikdən sığorta haqlarına cəlb edilməyən gəlirlər barədə məlumatlar qeyd olunur. Bu bölmə 3 hissədən ibarətdir. "İşçilərin sayı" adlanan 1-ci hissədə 901 kodlu sətrdə rüb ərzində fəaliyyətinin olub-olmamasından asılı olmayaraq vergi ödəyicisi ilə əmək müqaviləsi bağlamış və hesabat dövrü başlayana qədər həmin müqaviləyə xitam verilməmiş işçilərin sayı hər bir ay üzrə ayrılıqda göstərilir. 901.1 kodlu sətrdə rüb ərzində faktiki olaraq muzdlu işlə əlaqədar gəlir əldə edən işçilərin sayı göstərilir. "Rüb üzrə orta say" sütununda isə hər bir ay üzrə qeyd olunan işçilərin rüb ərzində orta sayı göstərilir.

"Gəlirlər" adlanan 2-ci hissədə 902 kodlu sətrdə işçilərin gəlirlərinin cəmi hər bir ay üzrə ayrılıqda göstərilir. Bu sətrin göstəriciləri 902.1, 902.2 və 902.3 kodlu sətirlərin müvafiq göstəricilərinin cəminə bərabər olmalıdır. 902.1 kodlu sətrində işçilər üçün hesablanmış cəmi əməkhaqqı və digər gəlirlərin (əməkhaqqının tərkibinə daxil olmayan gəlirlər daxil olmaqla) məbləği hər bir ay üzrə ayrılıqda göstərilir. 902.1.1 kodlu sətirdə isə əməkhaqqının tərkibinə daxil olmayan gəlirlər hər bir ay üzrə ayrılıqda göstərilir. 902.2 kodlu sətirdə işçilərin istifadə edilməmiş əmək məzuniyyətinə görə hesablanmış kompensasiya məbləği hər bir ay üzrə ayrılıqda göstərilir. 902.3 kodlu sətirdə işçinin həyatın yığım sığortası üzrə müqaviləsinə vaxtından əvvəl xitam verildiyi halda həyatın yığım sığortasına cəlb olunmuş məbləğ hər bir ay üzrə ayrılıqda göstərilir.

Bu bölmənin "Vergilər üzrə güzəşt və azadolmalar, eləcə də məcburi dövlət sosial sığorta və işsizlikdən sığorta haqqına cəlb edilməyən gəlirlər" adlanan üçüncü hissəsində isə muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergilər üzrə güzəşt və azadolmalar, məcburi dövlət sosial sığorta haqqına və işsizlikdən sığorta haqqına cəlb olunmayan gəlirlər ayrıca sətirlərdə göstərilməlidir.

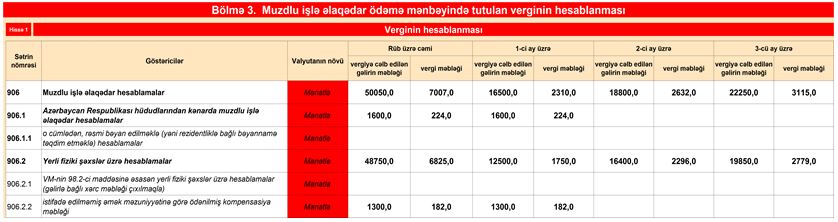

Bəyannamənin "Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan verginin hesablanması" adlanan üçünçü bölməsi isə 2 hissədən ibarətdir. "Verginin hesablanması" hissəsində vergi ödəyiciləri tərəfindən bəyannamənin aid olduğu hesabat dövrü üzrə muzdlu işə cəlb olunmuş işçilərin vergiyə cəlb edilən gəlirlərinin məbləğləri və onların həmin gəlirlərindən tutulan gəlir vergisinin məbləğləri qeyd edilirək təqdim edilir. İkinci hissədə isə Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi yanında Dövlət Sosial Müdafiə Fondunun qurumları, Həmkarlar İttifaqı və digər ictimai təşkilatlar tərəfindən digər işəgötürənlərin işçilərinə əmək qabiliyyətinin müvəqqəti itirilməsinə görə ödənilən müavinətlər və mükafatlar üzrə hesablamalar qeyd edilərək təqdim edilir.

Misal: Neft-qaz sahəsində fəaliyyəti olan "A" müəssisəsində rüb ərzində muzdlu işlə əlaqədar aylıq 2500,0 manatadək gəlir əldə etmiş 20 nəfər (o cümlədən iki nəfər milli qəhrəman) işçiyə yanvar ayı üzrə 20 000 manat, fevral ayı üzrə 25 nəfər (o cümlədən iki nəfər milli qəhrəman və 2 nəfər mülki əlil) işçiyə 25.000 manat, mart ayı üzrə 30 nəfər (o cümlədən iki nəfər milli qəhrəman, iki nəfər şəhid övladı və üç nəfər isə himayəsində 4 nəfər olanlardır) işçiyə 30.000 manat əməkhaqqı hesablanıb. Azərbaycan Respublikası hüdudlarından kənarda muzdlu işlə məşğul olan işçisi olmayıb.

Vergi Məcəlləsində nəzərdə tutulan azadolmalar və güzəştlər nəzərə alındıqdan sonra müəyyən edilib ki, vergiyə cəlb edilən gəlirin məbləği yanvar ayı üzrə 15.200 manat, fevral ayı üzrə 18.800 manat , mart ayı üzrə 22.250 manat təşkil edib və onların bu gəlirlərinə isə müvafiq olaraq 2.128 manat, 2.632 manat və 3.115 manat gəlir vergisi hesablanıb. Eyni zamanda yanvar ayı üzrə 2 nəfər işçiyə 2018-ci ildə istifadə edilməmiş əmək məzuniyyətinə görə birinə 1.000, digərinə 700 manat olmaqla kompensasiya hesablanıb.

Misal: "A" müəssisəsinin 2019-cu ilin yanvar ayında Azərbaycan Respublikası hüdudlarından kənarda muzdlu işlə məşğul olan 2 işçisinə 2.000,0 manat əməkhaqqı hesablanmış bundan 1.600,0 manat vergiyə cəlb edilən gəlirlərə görə hesablanmış verginin məbləği 224,0 manat manat təşkil etmişdir. Bu göstəricilər bəyannamədə aşağıdakı kimi yazılır:

Misal: "A" müəssisəsi muzdlu işlə məşğul olan yerli fiziki şəxslər üzrə 2019-cu ilin yanvar ayında 15 işçisinə 15.000,0 manat, fevral ayında 22 işçisinə (o cümlədən iki nəfər milli qəhrəman və 2 nəfər mülki əlil) işçiyə 22.000 manat, mart ayı üzrə 27 işçisinə (o cümlədən iki nəfər milli qəhrəman, iki nəfər şəhid övladı və üç nəfər isə himayəsində 4 nəfər olanlardır) işçiyə 27.000 manat əmək haqqı hesablanıb.

Vergi Məcəlləsində nəzərdə tutulan azadolmalar və güzəştlər nəzərə alındıqdan sonra müəyyən edilib ki, muzdlu işlə məşğul olan yerli fiziki şəxslər üzrə vergiyə cəlb edilən gəlirin məbləği yanvar ayı üzrə 11.200 manat , fevral ayı üzrə 16.400 manat , mart ayı üzrə 19.850 manat təşkil etmişdir və onların bu gəlirlərinə isə müvafiq olaraq 1.568 manat, 2.296 manat və 2.779 manat gəlir vergisi hesablanıb. Eyni zamanda. yanvar ayı üzrə 2 nəfər işçiyə 2018-ci ildə istifadə edilməmiş əmək məzuniyyətinə görə birinə 1.000, digərinə 700 manat olmaqla kompensasiya hesablanıb.

Bu göstəricilər bəyannamədə aşağıdakı qaydada yazılır:

Bu bölmənin ikinci hissəsində isə 907 kodlu sətirdə Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi yanında Dövlət Sosial Müdafiə Fondunun qurumları tərəfindən əmək qabiliyyətinin müvəqqəti itirilməsinə görə ödənilən müavinətin ilk 14 təqvim günündən sonrakı günlərə görə ödənilən hissəsi üzrə müavinət ödənilmiş digər işəgötürənlərin işçilərinin sayı, onlara hesablanmış müavinətin və bu müavinətlə əlaqədar verginin məbləğləri hər bir ay üzrə qeyd edilir. Həmin sətir Fondun qurumları tərəfindən doldurulur və bu rəqəmlər bəyannamə təqdim edənin cəmi rəqəmlərinə daxil edilmir.

908 kodlu sətirdə Həmkarlar İttifaqı və digər ictimai təşkilatlar tərəfindən tabeliklərində olduğu qurumların işçilərinə ödənilən mükafatlar üzrə hesablamalar, yəni mükafat ödənilmiş digər işəgötürənlərin işçilərinin sayı, onlara hesablanmış mükafatın məbləği, vergiyə cəlb edilən mükafatın məbləği və bu mükafatala əlaqədar verginin məbləğlərinin hər bir ay üzrə qeyd edilir. Bəyannamənin qeyd edilən sətirləri yalnız Həmkarlar İttifaqı və digər ictimai təşkilatlar tərəfindən doldurulur və bu rəqəmlər bəyannamə təqdim edənin cəmi rəqəmlərinə daxil edilmir.Bölmənin bütün sətirləri üzrə "Rüb üzrə cəmi" sütununda hər bir ay üzrə qeyd olunan məbləğlərin cəmi göstərilir.

Bəyannamənin dördüncü bölməsində muzdlu işə dair məcburi dövlət sosial sığorta, işsizlikdən sığorta, icbari tibbi sığorta haqları üzrə cəlb edilən gəlirlər və hesablamalar barədə məlumatlar qeyd olunur. Bu bölmə 3 hissədən ibarətdir. Hər bir fəaliyyət növünün kodları üzrə ayrıca hesablamalar aparılır və üç sığorta növünə aid hissələrlə qeyd olunur. Bölmənin bütün sətirləri üzrə "Rüb üzrə cəmi" sütununda hər bir ay üzrə qeyd olunan məbləğlərin cəmi göstərilir.

Beşinci bölmə isə məcburi dövlət sosial sığorta və icbari tibbi sığorta məqsədləri üçün muzdlu işə aid olmayan fəaliyyət növləri ilə hesabat təqdim edən sığortaedənlər tərəfindən doldurulur. Bu bölmə 2 hissədən ibarətdir. "Məcburi dövlət sosial sığorta haqları üzrə muzdlu işə aid olmayan fəaliyyətdən gəlir əldə edən sığortaolunanlar barədə məlumat" adlanan 1-ci hissəsində sığortaolunanların sayı, muzdlu işə aid olmayan fəaliyyətlər üzrə məcburi dövlət sosial sığorta haqqına cəlb edilən gəlirlər və hesablamalar barədə məlumatlar qeyd olunur. Bu hissəni məcburi dövlət sosial sığorta məqsədləri üçün fəaliyyət növünün 0200, 0300, 0310, 0500, 0705, 0725, 0735, 0800, 0900 kodları ilə hesabat verən sığortaedənlər doldurur.

Qeyd edək ki, hesabat dövrü ərzində xidmətlərin göstərilməsindən əldə olunan gəlirlərlə həmin dövr üçün Vergi Məcəlləsi ilə müəyyənləşdirilən gəlirdən çıxılan xərc məbləği arasında yaranan fərqdən ibarət olan məbləğ sahibkarlıq fəaliyyəti ilə məşğul olan vəkillər kollegiyasının üzvlərinin, sərbəst auditorların, sərbəst mühasiblərin məcburi dövlət sosial sığortasına cəlb olunan gəliri hesab olunur. Həmin şəxslər üzrə hesablanmış məcburi dövlət sosial sığorta haqqının məbləği digər sahələr üzrə sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər üçün müəyyən edilmiş dərəcələrlə hesablanmış məcbur dövlət sosial sığorta haqqı məbləğindən az olduqda, onlar məcburi dövlət sosial sığorta haqqını digər sahələr üzrə sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər üçün müəyyən edilmiş dərəcələrlə ödəməlidirlər.

Bölmənin "İcbari tibbi sığorta haqları üzrə muzdlu işə aid olmayan fəaliyyətdən gəlir əldə edən sığortaolunanlar barədə məlumat" adlanan 2-ci hissəsində sığortaolunanların sayı, muzdlu işə aid olmayan fəaliyyətlər üzrə icbari tibbi sığorta haqqına cəlb edilən gəlirlər və hesablamalar barədə məlumatlar qeyd olunur. Bu hissəni icbari tibbi sığorta məqsədləri üçün fəaliyyət növünün 2200, 2201, 2202, 2300 kodları ilə hesabat verən sığortalılar doldurur. Bölmənin "Rüb üzrə" sütununda hər bir ay üzrə qeyd olunmuş sığortaolunanların orta sayı, eləcə də məbləğlərin cəmi göstərilir.

Bəyannamənin yekun hissəsində isə vergi ödəyicisinin bu bəyannamənin tərtibatındakı məsuliyyətini müəyyən edən qeydlər edilir.

|

Məcburi dövlət sosial sığorta məqsədləri üçün fəaliyyət növləri

|

||

|

Sıra nömrəsi |

Fəaliyyət növünün kodu |

Fəaliyyət növünün adı |

|

1 |

0112 |

Muzdla işləyənləri işə götürən sığortaedənlər |

|

2 |

0200 |

Müəlliflik qonorarı ödəyən hüquqi və fiziki şəxslər |

|

3 |

0300 |

Vəkillər kollegiyasının üzvləri, sərbəst auditorlar, sərbəst mühasiblər |

|

4 |

0310 |

Xüsusi notariuslar |

|

5 |

0500 |

Mülki hüquqi xarakterli müqavilələrlə işləyənlər üzrə (fərdi sahibkarlar istisna olmaqla) |

|

6 |

0705 |

Тicarət sahəsində sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər |

|

7 |

0725 |

Тikinti sahəsində sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər |

|

8 |

0735 |

Digər sahələrdə sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər |

|

9 |

0800 |

Ailə kəndli təsərrüfatları |

|

10 |

0900 |

“Mülkiyyətində kənd təsərrüfatına yararlı torpaq sahəsi olan şəxslər” |

|

11 |

8105 |

Xüsusi statusa malik təşkilatlar |

|

İşsizlikdən sığorta üçün fəaliyyət növləri |

||

|

Sıra nömrəsi |

Fəaliyyət növünün kodu |

Fəaliyyət növünün adı |

|

1 |

1100 |

Muzdla işləyənləri işə götürən sığortaedənlər |

|

2 |

1200 |

Xüsusi statusa malik təşkilatlar |

|

İcbari tibbi sığorta məqsədləri üçün fəaliyyət növləri |

||

|

Sıra nömrəsi |

Fəaliyyət növünün kodu |

Fəaliyyət növünün adı |

|

1 |

2100 |

Muzdla işləyən fiziki şəxslər, hərbi qulluqçular, Azərbaycan Respublikasının Milli Məclisi və ya müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən vəzifəyə təyin olunan şəxslər, seçkili ödənişli vəzifə tutan şəxslər üzrə |

|

2 |

2200 |

Fərdi sahibkarlar |

|

3 |

2201 |

Xüsusi notariuslar |

|

4 |

2202 |

Vəkillər kollegiyasının üzvləri |

|

5 |

2300 |

Mülki-hüquqi müqavilələr əsasında işləri (xidmətləri) yerinə yetirən fiziki şəxslər üzrə (fərdi sahibkarlar istisna olmaqla) |

Yeni bəyannamə formaları ilə buradan tanış ola bilərsiniz.