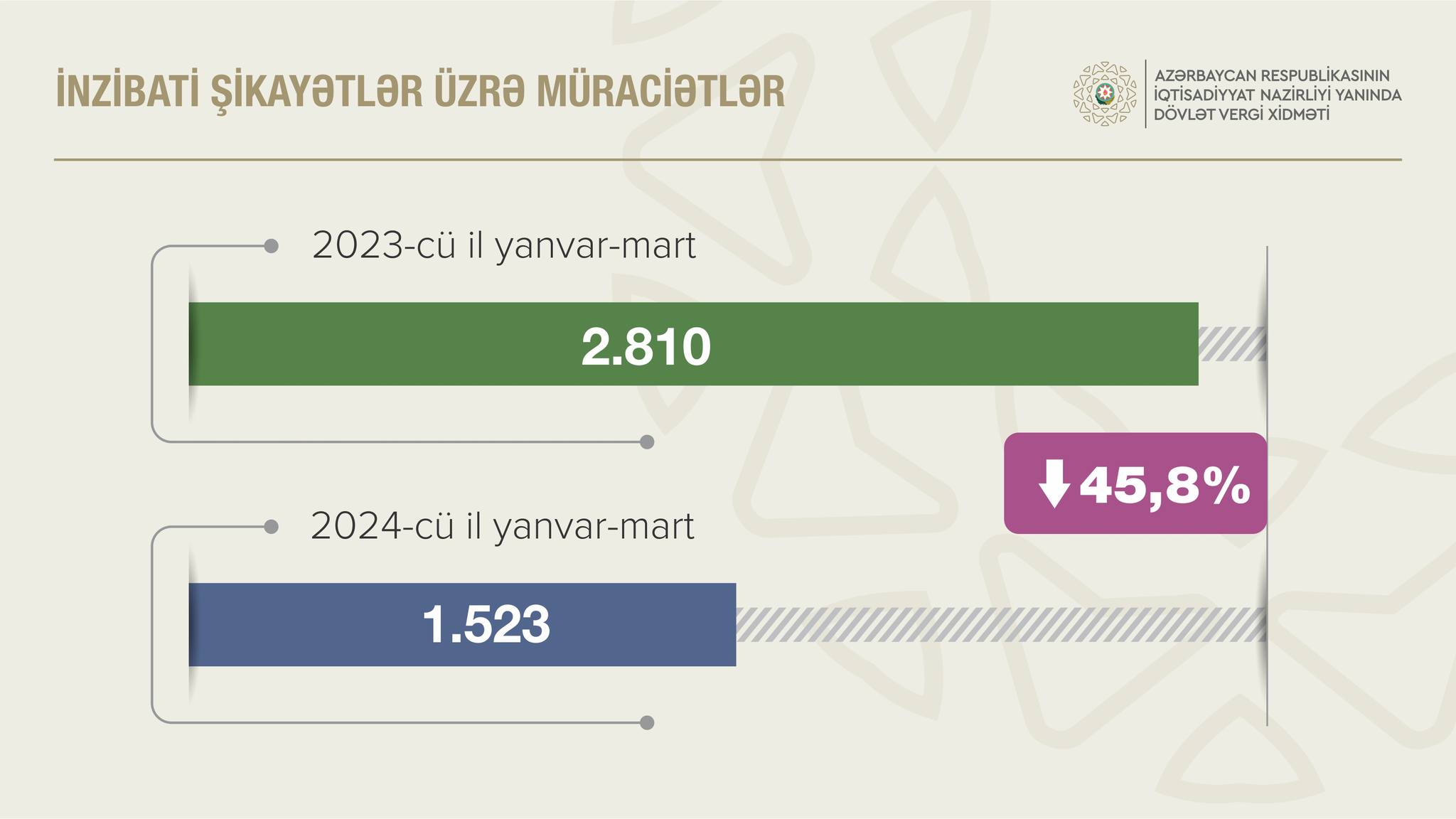

Vergi orqanlarına daxil olmuş inzibati şikayətlərin sayı azalıb

2024-cü ilin 1-ci rübü ərzində vergi orqanlarına daxil olmuş inzibati şikayətlərin icrası ilə bağlı zəruri tədbirlər həyata keçirilib. Hesabat dövrü ərzində Dövlət Vergi Xidmətinə 1.523 faktiki şikayət daxil olub ki, bu da ötən ilin müvafiq dövrü ilə müqayisədə 1.287 müraciət və ya 45,8% azdır.

Müraciətlərin 94,2%-i kameral vergi yoxlamaları, 0,1%-i səyyar vergi yoxlamaları, 2%-i operativ vergi nəzarəti və 3,7 %-i digər kateqoriyalı şikayətlərlə bağlı olub.

Şikayətlərin 67,2%-i mikro sahibkarlıq subyektlərinin payına düşüb. Təhlillər göstərir ki, həmin vergi ödəyiciləri tərəfindən gəlir və xərclərin uçotunun qanunvericiliyə uyğun aparılmaması, bəyannamələrin düzgün və vaxtında tərtib olunmaması, elektron qutulara göndərilən uyğunsuzluq məktublarının zamanında oxunmaması, uyğunsuzluq məktublarına əsaslı cavab verilməməsi vergilərin hesablanmasına və ya maliyyə sanksiyasının tətbiqinə səbəb olur ki, bu da şikayətlərin sayına təsir edir.

2024-cü ilin 1-ci rübü ərzində daxil olan müraciətlərin sayında əvvəlki ilin müvafiq dövrünə nisbətən nəzərəçarpacaq dərəcədə azalma müşahidə olunub. Azalmanın müşahidə olunduğu əsas risk meyarlarından biri “məcburi dövlət sosial sığorta, işsizlikdən sığorta və icbari tibbi sığorta haqları” üzrə kənarlaşmaların əvvəlki dövrlərə nisbətən daha dəqiq müəyyənləşdirilərək hesablamalar aparılması, həmçinin inzibati araşdırma gedişatında mütəmadi olaraq həyata keçirilən məlumatlandırma və izahat işləri nəticəsində vergi ödəyicilərinin məlumatlanma səviyyəsinin artmasıdır. Bundan başqa, 2024-cü il yanvarın 1-dən Vergi Məcəlləsinin 166-cı maddəsinə edilən dəyişikliyə əsasən, “qarşılıqlı əlaqələrin təhlili nəticəsində ƏDV tutulan əməliyyatlar üzrə hesablanmalı olan ƏDV məbləğləri ilə ƏDV bəyannamə göstəriciləri arasında yaranmış kənarlaşmalar” üzrə vergi orqanı ilə vergi ödəyiciləri arasında vahid mövqeyin formalaşması bu tip hesablamaların ödəyicilər tərəfindən mübahisələndirilməsi hallarının kəskin azalmasına səbəb olub.

Hesabat dövrü ərzində daxil olan müraciətlərin 85,5%-i 30 iş günü ərzində icra olunub. Yanvar – mart aylarında icra olunmuş 1.506 (əvvəlki dövrün sonuna icraatda qalanlar nəzərə alınmaqla) müraciətin 56,6%-i üzrə icraçı şəxslər tərəfindən görülmüş izahat-məlumatlandırma işləri ilə bəyannamənin düzgün tərtib edilməsi, zəruri təsdiqedici sənədlərin və əsaslandırılmış izahatın vergi orqanına təqdim olunması nəticəsində hesablanmış məbləğlər vergi orqanları tərəfindən azaldılmaqla, 4,2%-i üzrə “inzibati şikayətin təmin edilməsi barədə” qərar qəbul edilməklə ümumilikdə 60,8%-i müsbət həll olunub, 1,6%-i üzrə inzibati şikayətin qismən təmin edilməsi, 27,9%-i üzrə inzibati şikayətin baxılmamış saxlanılması, 6,2%-i üzrə inzibati şikayətin təmin edilməməsi barədə qərar qəbul edilib.

İnzibati şikayətin baxılmamış saxlanılması haqqında qərarın çıxarılmasına səbəb, əsasən (96,2% halda), vergi ödəyicisi tərəfindən şikayətinin geri götürülməsi olub. Belə qərar qəbul edilmiş şikayətlər üzrə bütün zəruri araşdırmalar aparıldıqdan, zəruri sənədlər tələb olunduqdan, vergi ödəyicisinin təqdim etdiyi sənədlər araşdırıldıqdan, yaxud sənəd təqdim edilmədiyi halda vergi ödəyicisinin fəaliyyəti, hesablanmış vergilərin düzgünlüyü yoxlanıldıqdan sonra ödəyici ilə əlaqə yaradılaraq müvafiq izahat və məlumatlandırma işləri aparılmaqla həmin məbləğin əsaslı olduğu sübuta yetirilib ki, bunun da nəticəsində şikayətlər geri götürülüb.