Azərbaycan ilə Yaponiyanın vergi xidmətləri arasında əməkdaşlıq məsələləri müzakirə olunub

Azərbaycan Respublikasının vergilər naziri Mikayıl Cabbarovun rəhbərlik etdiyi nümayəndə heyəti Yaponiya Xarici İşlər Nazirliyinin dəvəti ilə bu ölkədə rəsmi səfərdə olub. Səfərdə məqsəd iki ölkə arasında işgüzar əlaqələrin genişləndiriməsi və vergi xidmətləri arasında qarşılıqlı əməkdaşlıq məsələlərini müzakirə etmək olub.

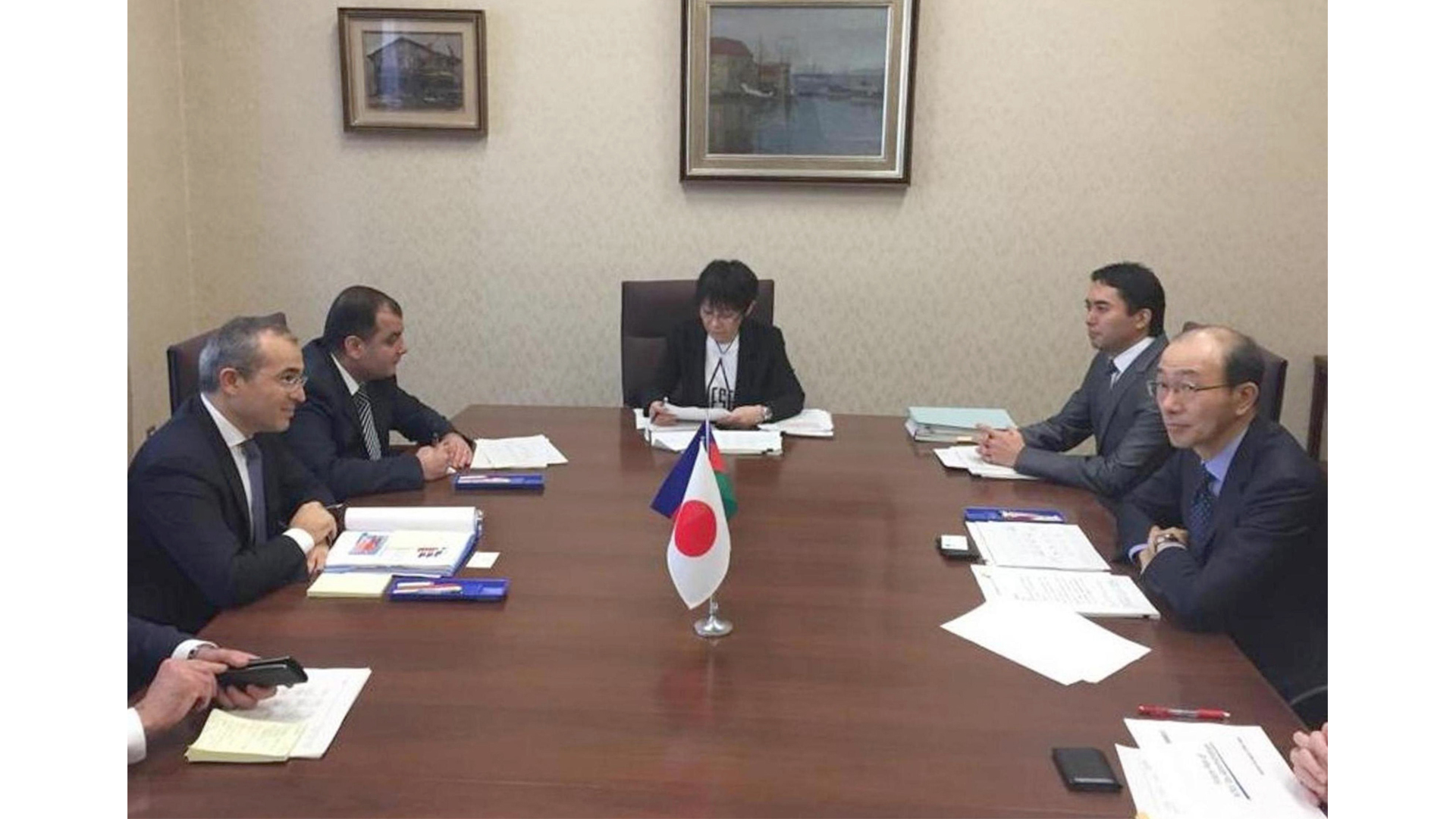

Səfər çərçivəsində vergilər naziri Mikayıl Cabbarov Yaponiya Milli Vergi Agentliyinin rəhbəri Takeşi Fuji ilə görüşüb. Yaponiya Vergi Adiministrasiyasında keçirilən görüşdə iki ölkənin vergi orqanları arasında əməkdaşlıq və təcrübə mübadiləsi ilə bağlı məsələlər diqqət mərkəzində olub. Yaponiyanın vergi xidmətində tətbiq edilən yeni innovativ həllər, rəqəmsal texnologiyalar sahəsində müasir inzibatçılıq alətləri barədə fikir mübadiləsi aparılıb. Yaponiyada rəqəmsal texnologiyaların tətbiqi təcrübəsinin Azərbaycan üçün maraq kəsb etdiyini bildirən vergilər naziri Mikayıl Cabbarov bu sahədə təcrübə mübadiləsinin təşkilinin vacibliyini qeyd edib. Tərəflər Yaponiya Vergi Administrasiyasının nəzdində fəaliyyət göstərən Tədqiqiat Akademiyasının təcrübə mübadiləsi işlərinə cəlb edilməsi barədə razılığa gəliblər.

Görüşdə qarşılıqlı maraq doğuran digər məsələlər üzrə də əməkdaşlıqla bağlı razılaşma əldə olunub.