Əmanətlərin tam sığortalanması müddətinin uzadılması əmanətçilərin hüquqlarını qoruyacaq

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin analitiki Məsumə Talıbova əmanətlərin tam sığortalanmasının müddətinin uzadılması ilə bağlı qərarı şərh edib.

Azərbaycan Respublikasının Prezidenti İlham Əliyevin tapşırığı ilə əmanətlərin tam sığortalanması daha 9 ay müddətinə uzadılacaq. Belə ki, əmanətlərin tam sığortalanması müddətinin uzadılması barədə qanun layihəsi Milli Məclisə göndərilib. Layihənin müzakirəsi gündəliyə salınıb. Qeyd etmək lazımdır ki, bu qanunun tətbiqi sığortalanan əmanətlərin həcmində limitləri aradan qaldırır və istənilən həcmli əmanətlərə şamil edilir.

"Əmanətlərin tam sığortalanması haqqında" Qanuna əsasən, Əmanətlərin Sığortalanması Fondunun (Fond) üzvləri siyahısına daxil olan banklarda (Azərbaycanda fəaliyyət göstərən bütün banklar bu siyahıya daxildir) əmanətlər illik faiz dərəcəsinin yuxarı həddi xarici valyuta üzrə 2.5 faiz və milli valyutada 10 faiz olmaqla tam sığortalanır. Sığorta hadisəsi baş verdikdə itkilər Fond tərəfindən 100 faiz kompensasiya olunur. Depozitlərin valyuta növündən asılı olaraq kompensasiya milli valyutada olan əmanətlərə manatda, ABŞ dolları və avroda olan əmanətlərə həmin valyutalarda, digər valyutalarda isə həmin günə olan məzənnəyə uyğun olaraq çarpaz hesablama ilə ABŞ dolları və ya avro ekvivalentində ödənilir.

Tam sığortalanma tətbiq olunmasaydı əmanətlər qismən sığortalanardı və sığorta hadisəsi baş verdiyi zaman yalnız limitli miqdar dəyərində kompensasiya ödənilə bilərdi. Qanunla Azərbaycanda bu limit 30.000 manat müəyyən edilib. "Əmanətlərin tam sığortalanması haqqında" Qanun qüvvəyə minməsə, 30.000 manatadək olan əmanətlər tam sığortalı, ondan daha yuxarı olan əmanətlər isə yalnız 30.000 dəyərində sığortalanmış hesab olunardı.

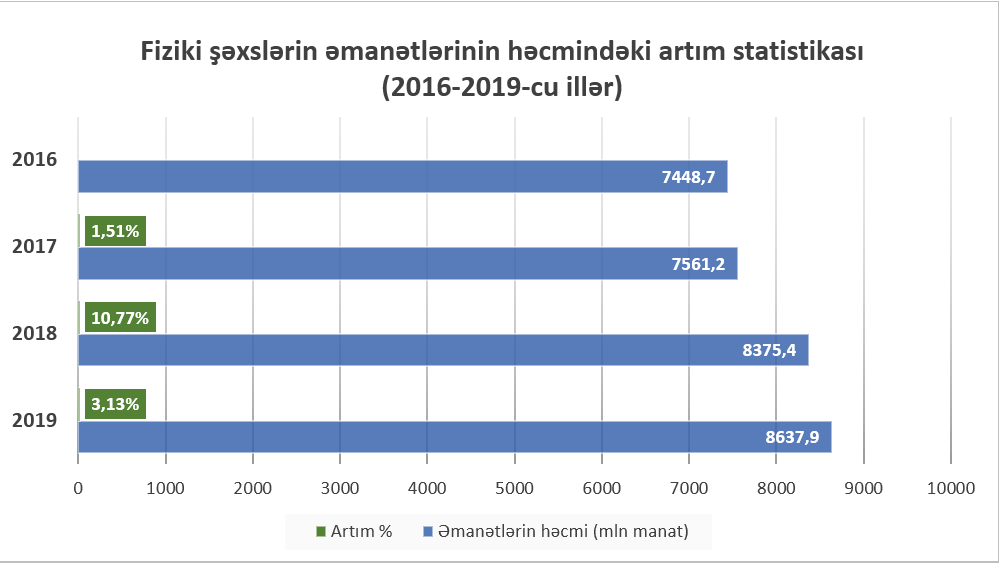

Təhlillər göstərir ki, Qanunla bağlı gözləntilər özünü doğruldub. Bu sənəd qüvvəyə mindikdən sonra risklərin əhəmiyyətli dərəcədə azalması səbəbi ilə banklara olan etimad artıb. Bunun nəticəsi olaraq Azərbaycanda fiziki şəxslərin bank əmanətləri yenidən çoxalmağa başlayıb və ötən ilin oktyabr ayında son 4 ildəki maksimum həddə - 8,8 milyard manata yüksəlib. Əmanətlərin həcmini müqayisə etdikdə 2016-cı ildən bu yana hər ilin sonunda artım tendensiyasını müşahidə etmək mümkündür. Belə ki, öncəki illə müqayisədə 2017-ci ildə 1.5 faiz, 2018-ci ildə 10.8 faiz, 2019-cu ildə isə 3.1 faiz artım qeydə alınıb. Müsbət artım tendensiyasının davam etməsi baxımından bu qanunun müddətinin uzadılmasını məqsədəmüvafiq hesab etmək olar.

Prezident İlham Əliyev tərəfindən aparılan digər uğurlu iqtisadi islahatlarla birgə əmanətlərin tam sığortalanmasının 2019-cu ildə də davam etdirilməsi banklarda fiziki şəxslərin depozitlərinin öncəki illə müqayisədə 262,5 milyon artaraq 8 milyard 637.9 milyon manata çatmasına gətirib çıxarıb. Əmanətlərdə artım həm tələbli, həm də müddətli depozitlər üzrədir. Belə ki, müddətli depozitlər 1.8 faiz (101 mln. AZN), tələbli depozitlər isə 5.8 faiz (161 mln. AZN) artıb. Depozit hesablarında da ötən ilin sonu 2018-ci ilin sonu ilə müqayisədə 6 faiz artım müşahidə olunub. Bu ilin ilk ayında da bu tendensiya davam edərək 2 faiz artımla depozit hesablarının sayı 396,5 minə çatıb.

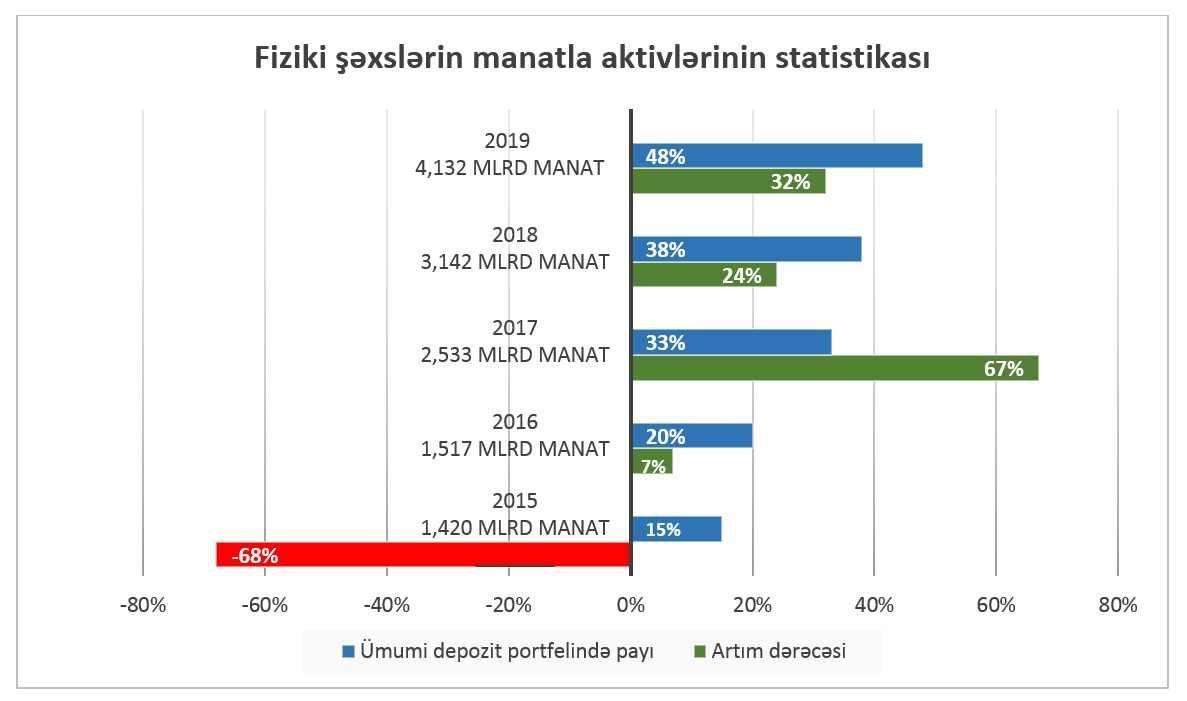

Əmanətlərin tam sığortalanması və manatın sabitliyinin təmin olunması milli valyuta ilə qoyulan depozitlərin həcminin artmasına, xarici valyutada qoyulan depozitlərin isə əksinə azalmasına da səbəb olub. Bu sadəcə fiziki şəxslərin əmanətlərində deyil, ümumən bütün növ əmanətlərdə müşahidə olunub. Belə ki, ümumi depozitlərdə milli valyutada olan əmanətlər 2015-ci ilin sonu ilə müqayisədə 1,2 dəfə artıb, xarici valyutada olan əmanətlər isə 21 faiz azalıb. Beləliklə, 2019-cu ildə ümumi depozit portfelində milli valyuta ilə əmanətlərin payı 39 faizə çatıb. Fiziki şəxslərin əmanətlərinə gəldikdə isə 2015-ci il ilə müqayisədə 2019-cu ildə manatla əmanətlərin həcmi 1.9 dəfə artıb (4.132.7 milyon manat), xarici valyutada əmanətlərin həcmi isə 44 faiz azalıb (4 505.2 milyon manat). Fiziki şəxslərin əmanətlərinin ümumi portfelində manatla olan depozitlərin payı 48 faizə çatıb.

Prezident İlham Əliyevin qərarını həm əhalinin, həm bankların, həm də makroiqtisadi səviyyədə bütün iqtisadi ekosistemin rifahının təşviqi mexanizmi adlandırmaq olar. Belə ki, dünyanın heç bir ölkəsində tətbiq olunmayan əmanətlərin tam sığortalanması (digər bütün ölkələrdə kompensasiya dəyəri limitlidir) sistemi ilk başda dövlətin əhalinin maraqlarını ən yüksək səviyyədə qorumaq məqsədini əks etdirərək böyük sosial əhəmiyyətə sahibdir. Banklara etimadı artan əhalinin əmanətlərinin artması ilə likvidliyi təmin olunan banklar da bu islahat tədbirinin benefisiarlarındandır. Əmanətlərin tam sığortalanması bankların mövcud depozit portfellərini azalmaqdan qorumaqla yanaşı potensial əmanətçilərin cəlb olunması və əmanətlərin həcminin artmasına stimullaşdırıcı təsir göstərir. Likvidliyin banklarda cəmlənməsi eyni zamanda, nağdsız dövriyyənin artmasına gətirib çıxararaq iqtisadiyyatın hesabatlılığını və şəffaflığını daha da artırmağa xidmət edir. Bundan başqa, tam sığortalanmanın şərtlərində manatla olan əmanətlərə verilən üstün imtiyazlar manatla olan depozitlərin həcmini artırmaqla manatın məzənnəsinin sabitliyini qorumağa, inflyasiyanı aşağı həddə saxlamağa imkan verir. Ümumilikdə, əmanətlərin tam sığortalanması rifahın yüksəldilməsi, ölkəmizdə maliyyə sabitliyinin və bank sisteminin dayanıqlılığının təmin olunması ilə çoxşaxəli şəkildə bütün iqtisadiyyata və ölkənin makroiqtisadi inkişafına təkanverici gücə malikdir.