Sadələşdirilmiş verginin bəyannaməsinin tərtib olunması qaydaları təsdiq edilib

Vergilər nazirinin əmri ilə təsdiq edilmiş "Sadələşdirilmiş verginin bəyannaməsinin tərtib olunması qaydaları"na əsasən, bəyannamə Vergi Məcəlləsinin 218-ci maddəsinə uyğun olaraq sadələşdirilmiş verginin ödəyicisi sayılan vergi ödəyiciləri tərəfindən tərtib edilərək hesabat dövründən sonrakı ayın 20-dən gec olmayaraq vergi orqanlarına təqdim edilməlidir.

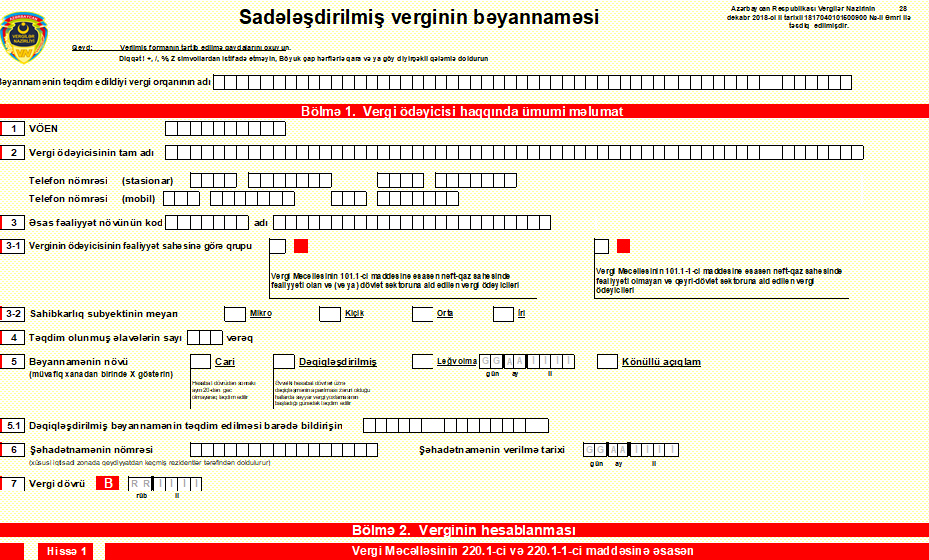

Bəyannamədə vergi ödəyicisi haqqında ümumi məlumat əks etdirilməlidir. Vergi Məcəlləsinin 101-ci maddəsinə edilmiş dəyişikliklərlə əlaqədar olaraq muzdlu işlə bağlı aylıq gəlirlərdən verginin hesablanması həmin şəxsləri işə götürən vergi ödəyicisinin fəaliyyət sahəsindən asılı olaraq ayrı-ayrı formada aparılır. Verginin hesablanması Məcəllənin 220.1-ci və 220.1-1-ci maddəsinə əsasən aparılmalıdır.

Ödəyicilərə tövsiyə olunur ki, muzdlu işlə əlaqədar gəlir vergisinin hesablanması haqqında məlumat bölməsində "Əmək müqavilələri üzrə işçilərin "İş icazəsi verilmiş əcnəbilərin və vətəndaşlığı olmayan şəxslərin sayı" sütununda iş icazəsi verilmiş, lakin əmək müqaviləsi bağlanmamış əcnəbilərin və vətəndaşlığı olmayan şəxslərin də sayı, gəlirləri və digər göstəriciləri qeyd edilsin. Daşınan və daşınmaz əmlak üçün ödənilən icarə haqqı üzrə ödəmə mənbəyində tutulan verginin hesablanması haqqında məlumatlarda isə müvafiq göstəricilərin nəzərə alınması zəruridir.