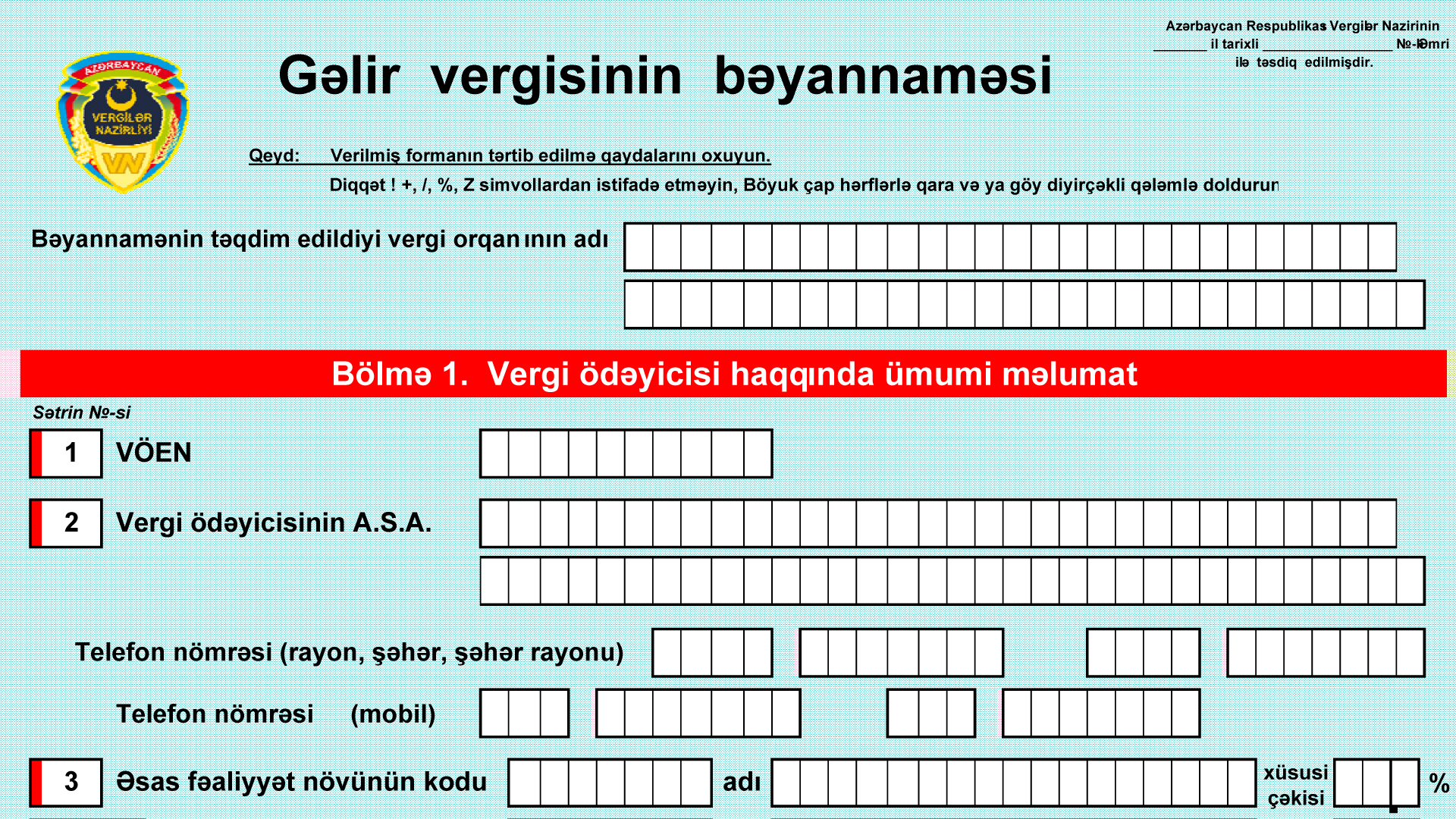

"Gəlir vergisinin bəyannaməsi" və əlavəsinin tərtib edilməsi qaydası təsdiqlənib

Vergilər nazirinin əmrinə əsasən, “Gəlir vergisinin bəyannaməsi" və ona 3№-li əlavənin tərtib edilməsi qaydasına dəyişiklik edilib. "Gəlir vergisinin bəyannaməsi" Vergi Məcəlləsinin 95-ci maddəsinə əsasən ərazisində gəlir vergisinin ödəyicisi sayılan vergi ödəyiciləri tərəfindən tərtib edilir. Vergi ödəyicisinə bu bəyannamə formasının tərtib edilməsi qaydaları ilə tanış olmaq, eyni zamanda tərtibat zamanı "!" durğu işarəsindən və "+", "%" və "Z" (zetləmə) simvollarından istifadə etməmək şərti ilə bütün yazı damalarını yalnız böyük çap hərfləri ilə doldurmaq tövsiyə olunur. Bəyannamə kağız formada doldurularkən qara və ya göy rəngli diyircəkli qələmlə tərtib edilməlidir. Bəyannamə doldurularkən qaralamalara və düzəlişlərə yol verilmir. Bəyannamədə məbləğlər hər xanada bir rəqəm olmaqla əks etdirilir. Təqdim olunmuş bəyannamədə aparılan hesablamalardakı riyazi səhvlər vergi orqanı tərəfindən düzəldilir və müvafiq proqram təminatı vasitəsilə düzgün hesablanmış vergi məbləğləri birbaşa baza göstəricilərinə daxil edilir.

"Gəlir vergisinin bəyannaməsi" və 3 №-li əlavəsi vergi ödəyiciləri tərəfindən Vergi Məcəlləsinin 102-ci maddəsinə əsasən azadolmalar və güzəştlərlə bağlı zəruri göstəricilər əks etdirilməklə müvafiq qaydada tərtib və təqdim olunmalıdır. Əlavənin "Azadolmalar və güzəştlər barədə məlumat" bölməsində mikro sahibkarlıq subyektlərinə, startap şəhadətnaməsi alan şəxslərə, KOB klasterin iştirakçılarına güzəşt və azadolmalarla bağlı xüsusi xanalar nəzərdə tutulub.