2019-cu ilin yanvar-iyun aylarında vergi daxilolmaları, şəffaflaşma və əmək bazarının leqallaşdırılması sahəsində əldə olunmuş nəticələr

İyulun 31-də Azərbaycan Respublikasının Prezidenti İlham Əliyevin yanında sosial-iqtisadi sahə ilə bağlı keçirilmiş müşavirədə "kölgə iqtisadiyyatı"nın səviyyəsinin azaldılması, vergidən yayınma hallarına son qoyulması, vergilərin tam şəkildə dövlət büdcəsinə ödənilməsi, vergi mədəniyyətinin yüksəldilməsi, əlverişli sahibkarlıq mühitinin yaradılması, vergitutmanın optimallaşdırılması, vergi yükünün aşağı salınması, çevik inzibatçılığın yaradılması ilə bağlı vergi orqanlarının gördüyü işlər diqqətdə saxlanılıb. Vergilər naziri Mikayıl Cabbarov qeyd olunan istiqamətlərdə 2019-cu ilin 6 ayı ərzində həyata keçirilən tədbirlər barədə hesabatla çıxış edib. Qeyd olunub ki, 2019-cu ilin yanvar-iyun aylarında vergi daxilolmalarının və qeyri-neft-qaz sektorundan vergi daxilolmalarının artım tempi bu sahədə ÜDM-in nominal artım tempini üstələyib.

Dövlət büdcəsinə vergi daxilolmalarının təmin olunması, vergitutma bazasının genişləndirilməsi, effektiv vergi nəzarətinin tətbiqi, vergi uçotunun düzgün qurulması istiqamətində 2019-cu ilin birinci yarımilliyində aparılan tədbirlər nəticəsində "kölgə iqtisadiyyatı"nda cəmlənmiş dövriyyələrin şəffaflaşdırılması prosesinin başlandığı müşahidə edilir. Cari ilin birinci yarısında qeydiyyata alınmış vergi ödəyicilərinin sayının, o cümlədən aktiv ödəyicilərin, habelə aktiv ƏDV ödəyicilərinin, qeydə alınmış obyektlərin (təsərrüfat subyektlərinin) sayının artması, qeyri-dövlət sektorunda əmək müqaviləsi bağlanmış muzdlu işçilərin sayında və əməkhaqqı fondunda, eləcə də iqtisadiyyatın ayrı-ayrı sektorlarında dövriyyələrin artımı vergi daxilolmalarına müsbət təsir edib.

Dövlət büdcəsinə vergi daxilolmalarının təmin olunması,

vergitutma bazasının genişləndirilməsi, effektiv vergi nəzarətinin tətbiqi,

vergi uçotunun düzgün qurulması istiqamətində 2019-cu ilin birinci yarımilliyində

aparılan tədbirlər nəticəsində "kölgə iqtisadiyyatı"nda cəmlənmiş dövriyyələrin

şəffaflaşdırılması prosesinin başlandığı müşahidə edilir

Dövriyyələrin şəffaflaşdırılması sahəsində aparılan işlər, gəlirlərin bəyanetmə səviyyəsinin və könüllü bəyanetmənin əhəmiyyətli dərəcədə qalxması, vergi inzibatçılığında həyata keçirilən islahatlar, iqtisadiyyatın ayrı-ayrı sektorlarında müşahidə edilən artım templəri həm tədiyyə növləri üzrə, həm də qeyri-neft-qaz sektorunun əksər sahələrində vergi daxilolmalarının artımına səbəb olub.

Daxilolmalar

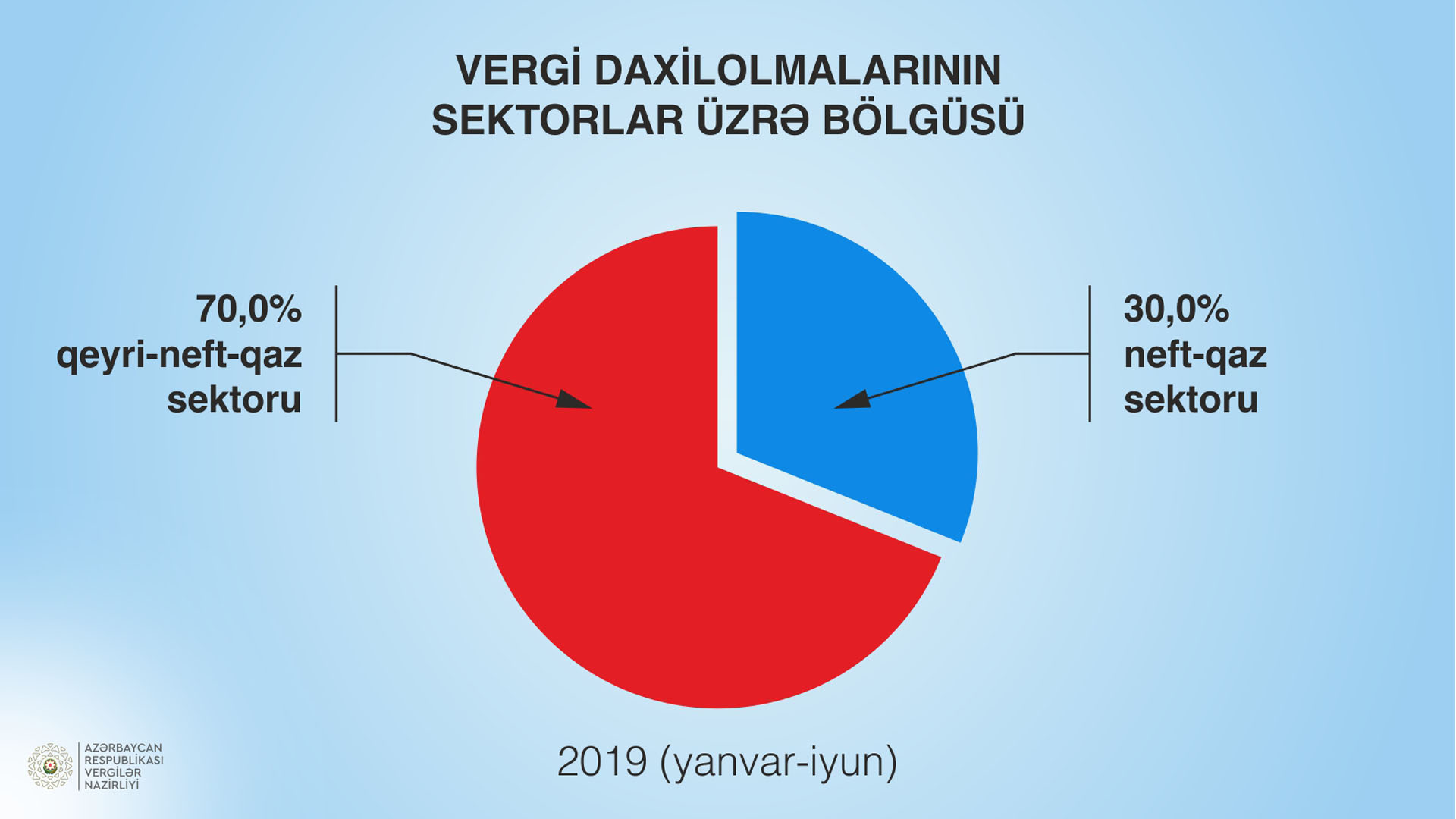

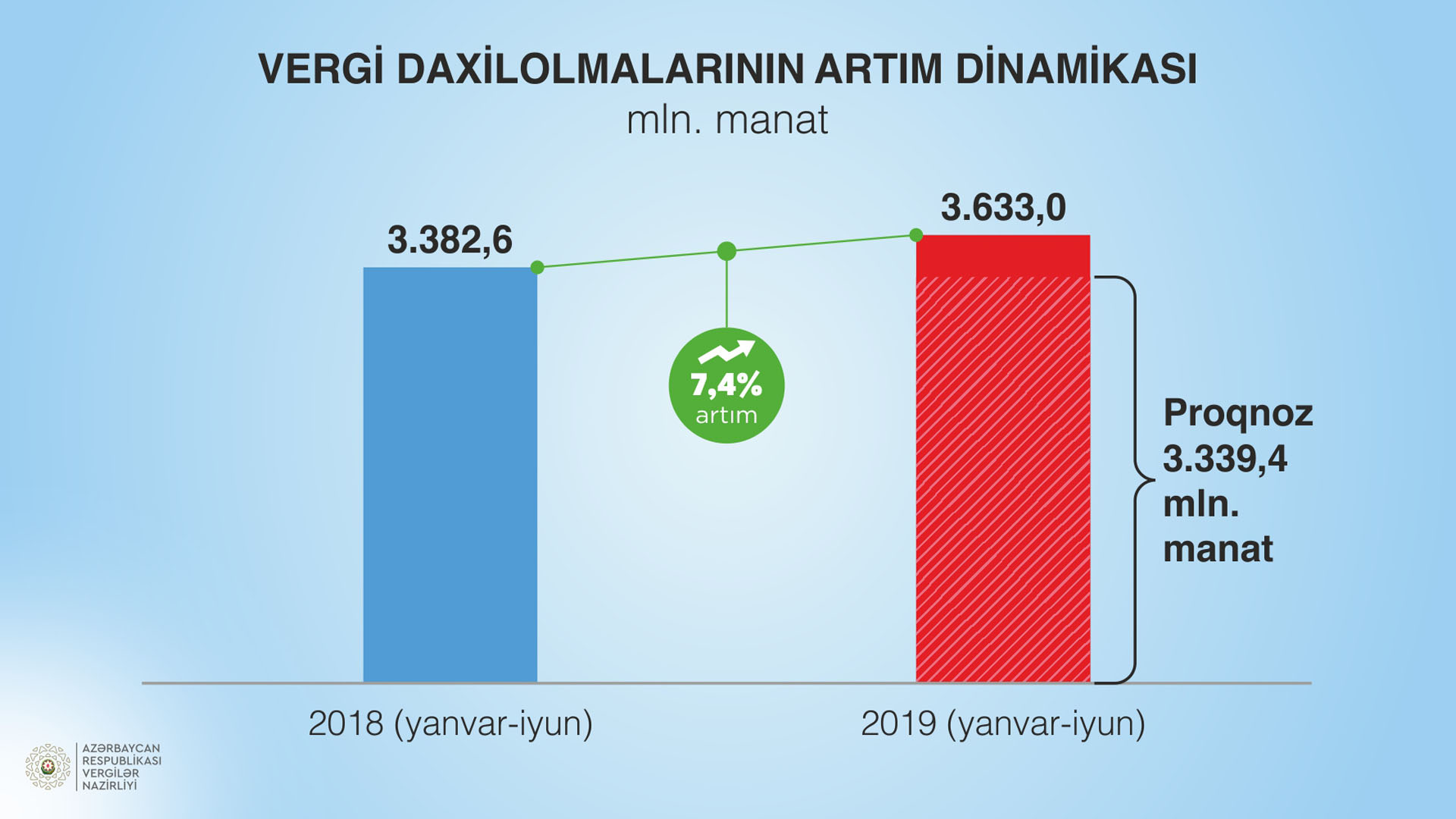

2019-cu ilin yanvar-iyun aylarında vergi orqanlarının xətti ilə icmal büdcəyə 4 milyard 954 milyon manat vəsait daxil olub ki, bunun da 3 milyard 633 milyon manatı dövlət büdcəsinə ödənilmiş vergilər, 1 milyard 321 milyon manatı isə DSMF-yə ödənilmiş sosial və işsizlikdən sığorta haqlarıdır. Vergilər Nazirliyi tərəfindən vergi yığımı üzrə proqnoza 108,8 faiz əməl olunub, əvvəlki ilin müvafiq dövrü ilə müqayisədə 7,4 faiz və ya 250 milyon manat çox vergi toplanıb. Vergi daxilolmalarının 70,0 faizi qeyri-neft-qaz sektorunun, 30,0 faizi neft-qaz sektorunun payına düşüb. Cari ilin 6 ayında 2019-cu il üzrə illik vergi proqnozunun 49,7 faizi, o cümlədən qeyri-neft sektoru üzrə illik proqnozun 51,1 faizi icra olunub.

Proqnozlaşdırıldığı kimi, Hasilatın Pay Bölgüsü Sazişləri üzrə neft hasilatının nisbətən aşağı düşməsi şəraitində neft-qaz sektoru üzrə vergi daxilolmaları azalıb. 2019-cu ilin birinci yarımilliyində neft-qaz sektorundan daxilolmalar proqnozlara nisbətən 101,3 faiz icra olunsa da, əvvəlki ilin eyni dövrü ilə müqayisədə 5,9 faiz azalıb və 1.087,5 milyon manat təşkil edib. Bu azalma qeyri-neft-qaz sektorundan daxilolmalar hesabına tam kompensasiya edilməkdədir.

Əmək bazarında şəffaflaşma proseslərinə başlanılması, nəticədə işçi sayının və

əməkhaqqı fondunun yüksək artım dinamikasının müşahidə olunması

şəraitində sosial sığorta haqları üzrə daxilolmalar 16,3 faiz artaraq

1 milyard 273 milyon manat təşkil edib, proqnoz 112,5 faiz icra edilib

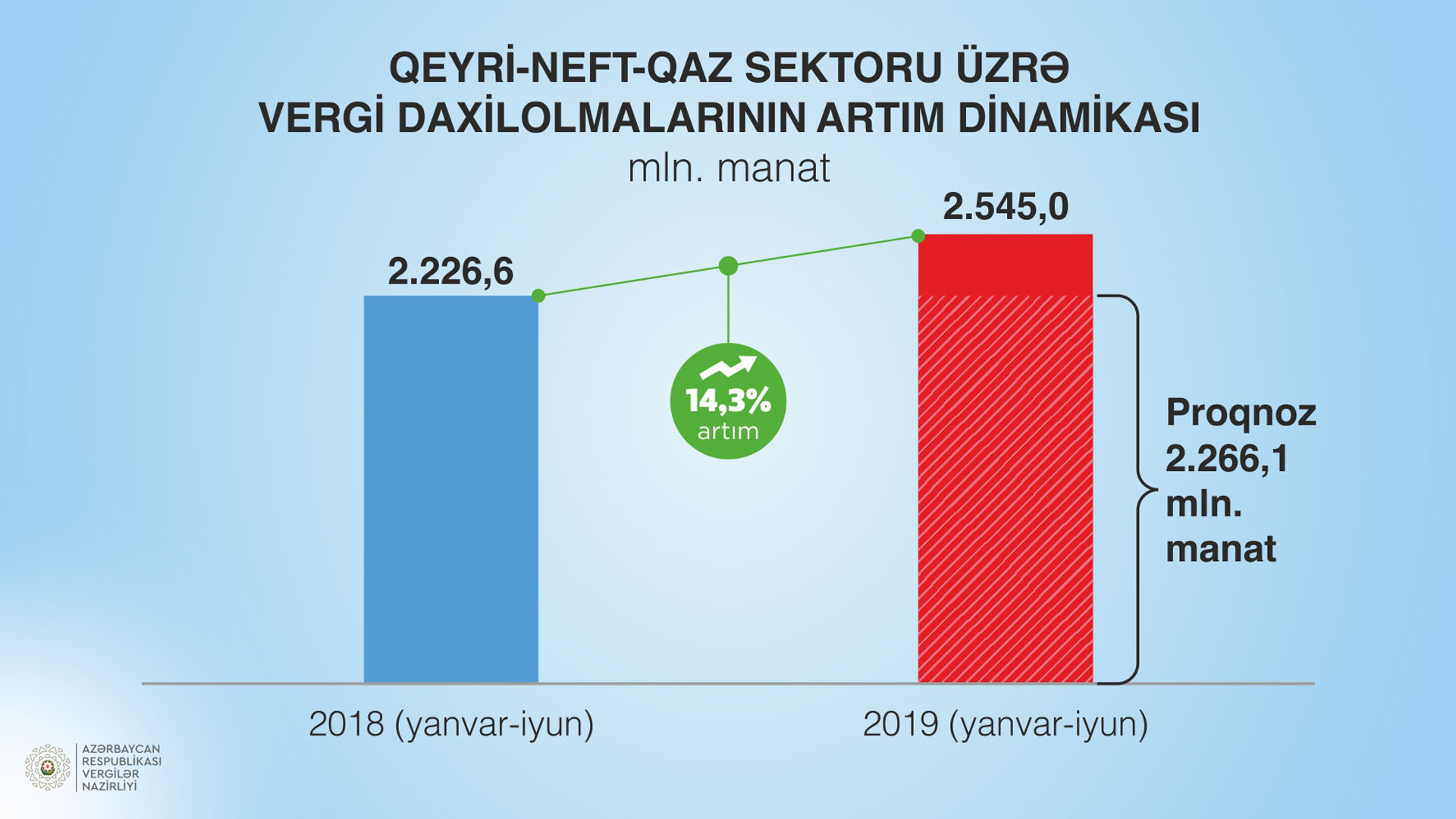

Qeyri-neft-qaz sektoru üzrə vergi daxilolmaları 14,3 faiz və ya 319 milyon manat artaraq 2 milyard 545 milyon manat təşkil edib. Bu sektor üzrə proqnoz 112 faiz icra olunub, proqnozdan əlavə 279 milyon manat vergi toplanıb. Vergi daxilolmalarında qeyri-neft-qaz sektorunun xüsusi çəkisi 70 faizə yüksəlib. Qeyri-neft-qaz sektorunun özəl bölməsi üzrə daxilolmalar 16 faiz artıb, özəl bölmənin qeyri-neft vergi daxilolmalarında xüsusi çəkisi isə 77 faizə qalxıb. Qeyri-neft-qaz sektorundan vergi daxilolmaları üzrə könüllü ödənişlərin xüsusi çəkisi 92 faizə çatıb.

Qeyri-neft-qaz sektorundan vergi daxilolmalarında yüksək artım templəri əsasən ƏDV, aksiz, mənfəət və əmlak vergisi üzrə qeydə alınıb. ƏDV daxilolmalarında artım 18 faiz, mənfəət vergisi üzrə 30 faiz, əmlak vergisi üzrə 18 faiz, mədən vergisi üzrə 16,2 faiz, aksizlər üzrə isə 4,8 dəfə təşkil edib. Vergi daxilolmalarında ƏDV, aksiz, əmlak və mənfəət vergilərinin xüsusi çəkisinin artımı müşahidə olunur. Qeyri-neft-qaz sektorundan vergi daxilolmalarının strukturunda ƏDV-nin xüsusi çəkisi 32,8 faizə, mənfəət vergisi üzrə 27,9 faizə, aksizlər üzrə 2,0 faizə, əmlak vergisi üzrə 2,3 faizə qalxıb. Bu tədiyyələrdə yüksək artım dinamikası dövriyyələrin şəffaflaşdırılması şəraitində müşahidə olunmaqdadır.

Cari ilin 6 ayında qeyri-neft-qaz sektorunun bütün fəaliyyət sahələrində vergi daxilolmalarının artımı müşahidə edilib. Daxilolmalarda ən yüksək artım templəri rabitə sahəsində (48 faiz), bank və sığorta sektorunda (45 faiz), nəqliyyat sahəsində (23 faiz), xidmət sektorunda (21 faiz), tikinti sahəsində (7,7 faiz), digər fəaliyyət sahələrində (19,8 faiz) qeydə alınıb. Vergi inzibatçılığının təkmilləşdirilməsi və rəqəmsallaşması sahəsində görülən işlər nəticəsində iqtisadi fəaliyyət sahələrində real vergi potensialının aşkarlanması və bu əsasda büdcəyə vergi daxilolmalarının artırılması təmin edilməkdədir.

Təhlillər göstərir ki, bir sıra fəaliyyət sahələrində dövriyyələr iqtisadi artımla

müqayisədə dəfələrlə yüksək temp nümayiş etdirir, əqdlərin elektron

sənədləşmə səviyyəsi isə əhəmiyyətli dərəcədə yüksəlməkdədir

2019-cu ilin yanvar-iyun aylarında regionlardan vergi daxilolmaları 12,6 faiz artıb, bölgələrin ümumi vergi daxilolmalarında xüsusi çəkisi 10 faizə yüksəlib.

Əmək bazarında şəffaflaşma proseslərinə başlanılması, nəticədə işçi sayının və əməkhaqqı fondunun yüksək artım dinamikasının müşahidə olunması şəraitində sosial sığorta haqları üzrə daxilolmalar 16,3 faiz artaraq 1 milyard 273 milyon manat təşkil edib, proqnoz 112,5 faiz icra edilib. Qeyri-büdcə təşkilatları üzrə daxilolmalar 18 faiz artıb, proqnoz 116 faiz icra edilib. İşsizlikdən sığorta haqları üzrə daxilolmalar 47 faiz artaraq 48 milyon manat təşkil edib, proqnoz 116 faiz icra edilib. Bu daxilolmalar qeyri-büdcə təşkilatları üzrə 60 faiz artıb, proqnoz 121 faiz icra edilib.

Dövlət Sosial Müdafiə Fonduna sosial sığorta və işsizlikdən sığorta haqları üzrə cari il üçün yığım proqnozu toplam 365 milyon manat artırılıb. Qeyri-neft sektorunun özəl bölməsində çalışan muzdlu işçilərə gəlir vergisi üzrə güzəştlərin tətbiqi nəticəsində ilin sonuna gözlənilən 300 milyon manat vergi itkilərinin sosial və işsizlikdən sığorta haqlarının artımı hesabına tam olaraq kompensasiya ediləcəyi nəzərdə tutulur.

Şəffaflaşma prosesləri

Vergilər Nazirliyi mütəmadi olaraq vergi islahatlarının şəffaflaşmaya təsirlərinin monitorinqini aparır. Təhlillər göstərir ki, bir sıra fəaliyyət sahələrində dövriyyələr iqtisadi artımla müqayisədə dəfələrlə yüksək temp nümayiş etdirir, əqdlərin elektron sənədləşmə səviyyəsi isə əhəmiyyətli dərəcədə yüksəlməkdədir.

Cari ilin 6 ayında qeyri-neft sektorunun ümumi dövriyyəsində elektron qaimə-fakturalar ilə rəsmiləşən dövriyyənin xüsusi çəkisi 7 faiz artaraq 61,3 faizə çatıb. Ticarət sektorunda dövriyyə 22 faiz, o cümlədən pərakəndə ticarətdə 35 faiz, ictimai iaşədə isə 26 faiz artıb. Topdansatış ticarət və istehsalda elektron qaimə-fakturalar ilə rəsmiləşən dövriyyənin ümumi dövriyyədə xüsusi çəkisi 65 faizdən 78 faizə yüksəlib. Təkcə topdansatış ticarətdə elektron qaimə-fakturalar ilə rəsmiləşən dövriyyənin ümumi dövriyyədə xüsusi çəkisi 65 faizdən 82 faizə qalxıb. Bu ilin birinci yarısında ötən ilin müvafiq dövrü ilə müqayisədə elektron qaimə-fakturalar ilə rəsmiləşən dövriyyələrin artım tempi qeyri-neft sektorunda 20,6 faiz, o cümlədən ticarətdə 43,4 faiz pərakəndə ticarətdə 50,2 faiz, topdansatış ticarətdə 41,8 faiz, rabitədə 23,7 faiz, qeyri-neft istehsal sahəsində 30 faiz, kənd təsərrüfatında 91,4 faiz, xidmət sektorunda 20,8 faiz təşkil edib.

Ticarət sektorunda dövriyyələrin şəffaflaşması özünü ƏDV dövriyyəsinin yüksək artım dinamikasında göstərir. Belə ki, ƏDV dövriyyəsi topdansatış ticarətdə 25,2 faiz, pərakəndə ticarətdə isə 40 faiz artıb. Bu sahələrdə alış əqdlərinin sənədləşməsi səviyyəsi də yüksəlməkdədir. Pərakəndə ticarətdə əldə edilən elektron qaimə-fakturaların dəyərində 50,2 faiz, ictimai iaşədə isə 23,1 faiz artım olub.

İşçi sayının şəffaflaşması prosesləri ilin əvvəlindən qeyri-dövlət təşkilatlarında

çalışan muzdlu işçilərin əməkhaqqı kartlarının sahiblərinin

say etibarilə 18 faizdən çox artmasına səbəb olub

Aksizli malların istehsalı və dövriyyəsi sahəsində vergi inzibatçılığının və vergi nəzarətinin təkmilləşdirilməsi nəticəsində cari ili 6 ayında alkoqollu içkilərin istehsalçıları üzrə dövriyyə 73 faiz, tütün məmulatlarının istehsalçıları üzrə dövriyyə isə 8,6 dəfə artıb. Bu sahələrdə elektron qaimə- fakturalar ilə rəsmiləşən dövriyyələrdə isə müvafiq olaraq 92,7 faiz və 10,8 dəfə artım müşahidə olunub.

Vergilər Nazirliyinin vergi inzibatçılığının rəqəmsallaşması və fiskallaşma sahəsində həyata keçirməyə başladığı bir sıra layihələr dövriyyələrin şəffaflaşması prosesinə əlavə təkan verəcək. Belə ki, hipermarketlərdə və yanacaqdoldurma məntəqələrində yeni nəsil onlayn nəzarət-kassa aparatlarının quraşdırılmasına başlanılıb ki, bu da çeklərin tələb edilməsi müqabilində ƏDV-nin bir hissəsinin qaytarılmasına imkan yaratmaqla, alğı-satqı əməliyyatlarının kütləvi rəsmiləşməsinə istehlakçılarda marağı artıracaq.

Şəffaflaşma prosesləri özünü bank sektorundan keçən dövriyyələrin yüksək artım dinamikasında və digər müsbət monetar effektlərin baş verməsində də göstərir. Vergi ödəyicilərinin bank hesabları üzrə nağdlaşdırılan vəsaitlərinin məbləğinin azalması, habelə qeyri-dövlət sektoru üzrə müəssisələrin ƏDV depozit hesabında olan vəsaitlərinin qalığının 2,3 dəfə artması buna əyani sübutdur.

Bu şəraitdə özəl sektor müəssisələrinin banklarda Azərbaycan manatı ilə olan cari hesablaşma hesablarında vəsaitlərin qalığı 2018-ci ilin müvafiq dövrü ilə müqayisədə 49 faiz, cari ilin əvvəlindən isə 20 faiz artıb ki, bu da ölkədə nağdsız əməliyyatların genişlənməsinin və dövriyyələrin şəffaflaşmasının mühüm göstəricisidir. Cari ilin iyun ayında əvvəlki ilin eyni ayı ilə müqayisədə sahibkar fiziki şəxslərin cari bank hesablarının sayı 20,6 faiz, hüquqi şəxslərin cari bank hesablarının sayı isə 29,3 faiz artıb.

İqtisadiyyatın və dövriyyələrin şəffaflaşdırılması şəraitində dövriyyədə olan nağd pul kütləsinin manatla geniş pul kütləsində xüsusi çəkisi 2018-ci ilin əvvəlindəki 60,1 faizdən cari ilin iyun ayının sonuna 52,9 faizə enib ki, bu da şəffaflaşma və nağdsız ödənişlərin genişləndirilməsi nəticəsində mümkün olub.

İqtisadiyyatda leqallaşma prosesləri özünü aktiv vergi ödəyicilərinin, o cümlədən ƏDV ödəyicilərinin və aktiv obyektlərin sayında da büruzə verir. Cari ilin iyul ayının 1-nə ƏDV ödəyicilərinin sayı ötən ilin müvafiq dövrü ilə müqayisədə 40 faiz, aktiv obyektlərin sayı isə 14 faiz artıb.

"Kölgə iqtisadiyyatı"nın miqyasının azaldılmasına yönəlmiş vergi islahatları sırasında iqtisadiyyatda əmək münasibətlərinin şəffaflaşması mühüm yer tutur. Cari ildən etibarən qeyri-neft sektorunun özəl bölməsi üzrə fiziki şəxslərin aylıq əmək haqlarının 8 min manatadək olan hissəsinin 7 il müddətinə gəlir vergisindən azad edilməsi artıq mühüm fiskal nəticələr verməkdədir. Güzəştin tətbiqi nəticəsində bu ilin 6 ayı ərzində qeyri-dövlət bölməsində 77 mindən çox yeni əmək müqaviləsi qeydə alınıb ki, bu da həmin dövr ərzində 101 mindən çox artmış əmək müqavilələri sayının 75 faizini təşkil edir. Ən son məlumata görə, 2019-cu ilin 7 ayının yekunu üzrə ölkədə cəmi əmək müqavilələrinin sayında ilin əvvəlindən 109 minə qədər, o cümlədən qeyri-dövlət bölməsində 84 minə qədər artım olub.

İşçi sayının şəffaflaşması prosesləri ilin əvvəlindən qeyri-dövlət təşkilatlarında çalışan muzdlu işçilərin əməkhaqqı kartlarının sahiblərinin say etibarilə 18 faizdən çox artmasına səbəb olub. Nəticədə cari ilin 6 ayında ötən ilin eyni dövrü ilə müqayisədə qeyri-neft sektorunun özəl bölməsində əməkhaqqı fondunun həcmi 22,8 faiz, o cümlədən cari ildə minimum əməkhaqqının artırılmasının təsirləri də çıxılmaqla 21,4 faiz artıb. Bu, ümumi əməkhaqqı fondunun əhalinin pul gəlirlərinə nisbətdə 2,5 faiz yüksəlməsinə səbəb olub. Bu dinamika sosial sığorta və işsizlikdən sığorta haqlarının yüksək templə artmasını şərtləndirib.

Qeyri-neft sektorunun özəl bölməsində fiziki şəxslərin gəlir vergisi üzrə güzəştin tətbiqi ölkədə məşğulluğun əhəmiyyətli hissəsini təşkil edən bu sahədə çalışan muzdlu işçilərin real gəlirlərinə əhəmiyyətli təsir göstərib. Belə ki, vergi güzəştinin tətbiqindən ötən 6 ay ərzində bu kateqoriya üzrə işçilərin sərəncamında qalan sərbəst vəsaitlərin məbləği 150 milyon manat təşkil edib. İlin sonunadək həmin məbləğin 300 milyon manatadək artacağı proqnozlaşdırılır. Bu məbləğ əvvəlki illərdə dövlət büdcəsinə vergi şəklində ödənilirdi.