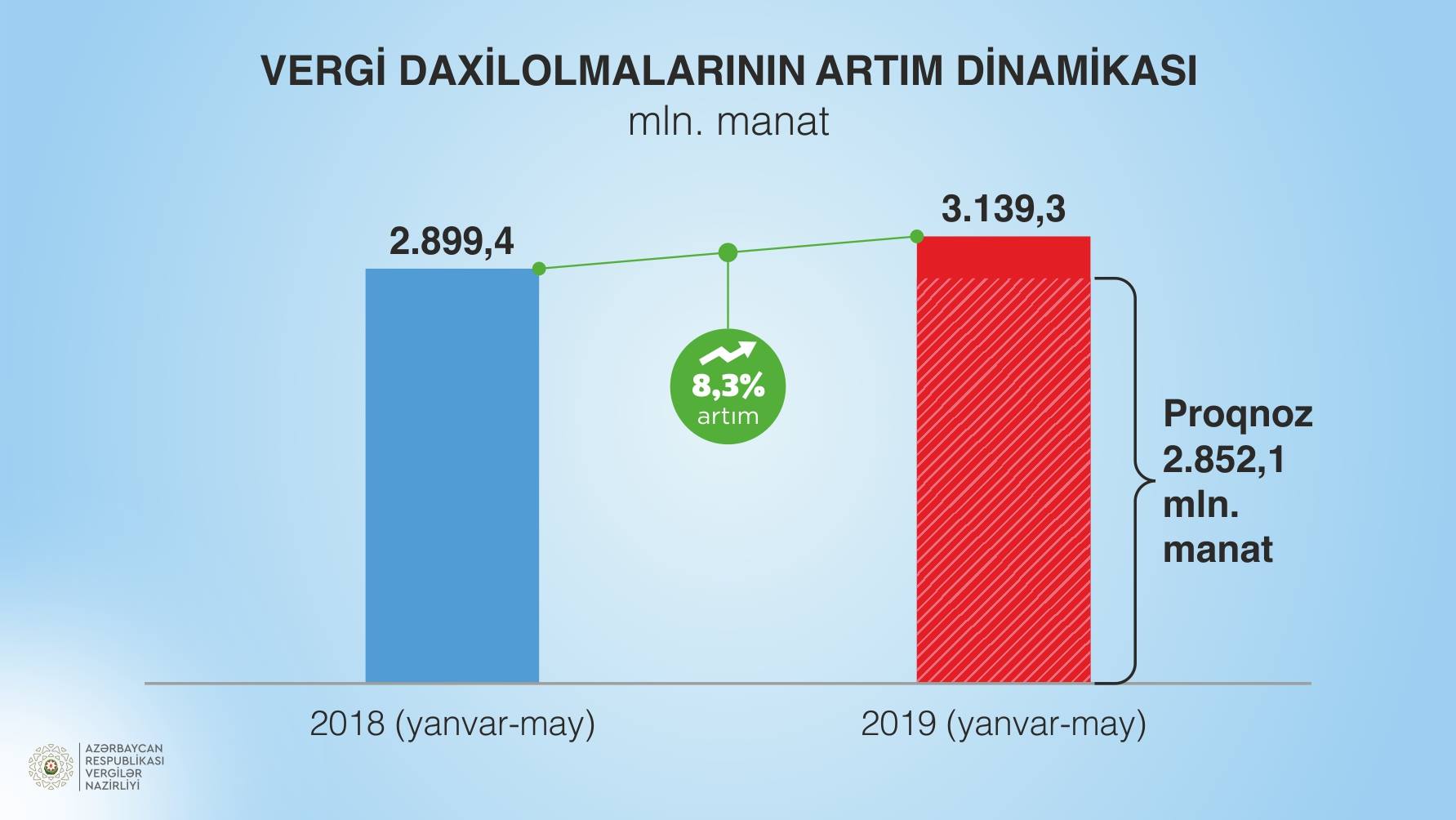

Yanvar-may aylarında vergi daxilolmaları üzrə proqnoza 110,1 faiz əməl edilib

Dövlət büdcəsinə vergi daxilolmalarının təmin olunması, vergitutma bazasının genişləndirilməsi, səmərəli vergi inzibatçılığının və vergi nəzarətinin həyata keçirilməsi, vergi qanunvericiliyinə edilmiş dəyişikliklərdən irəli gələrək vergi uçotunun düzgün qurulması Vergilər Nazirliyinin əsas fəaliyyət istiqamətləridir.

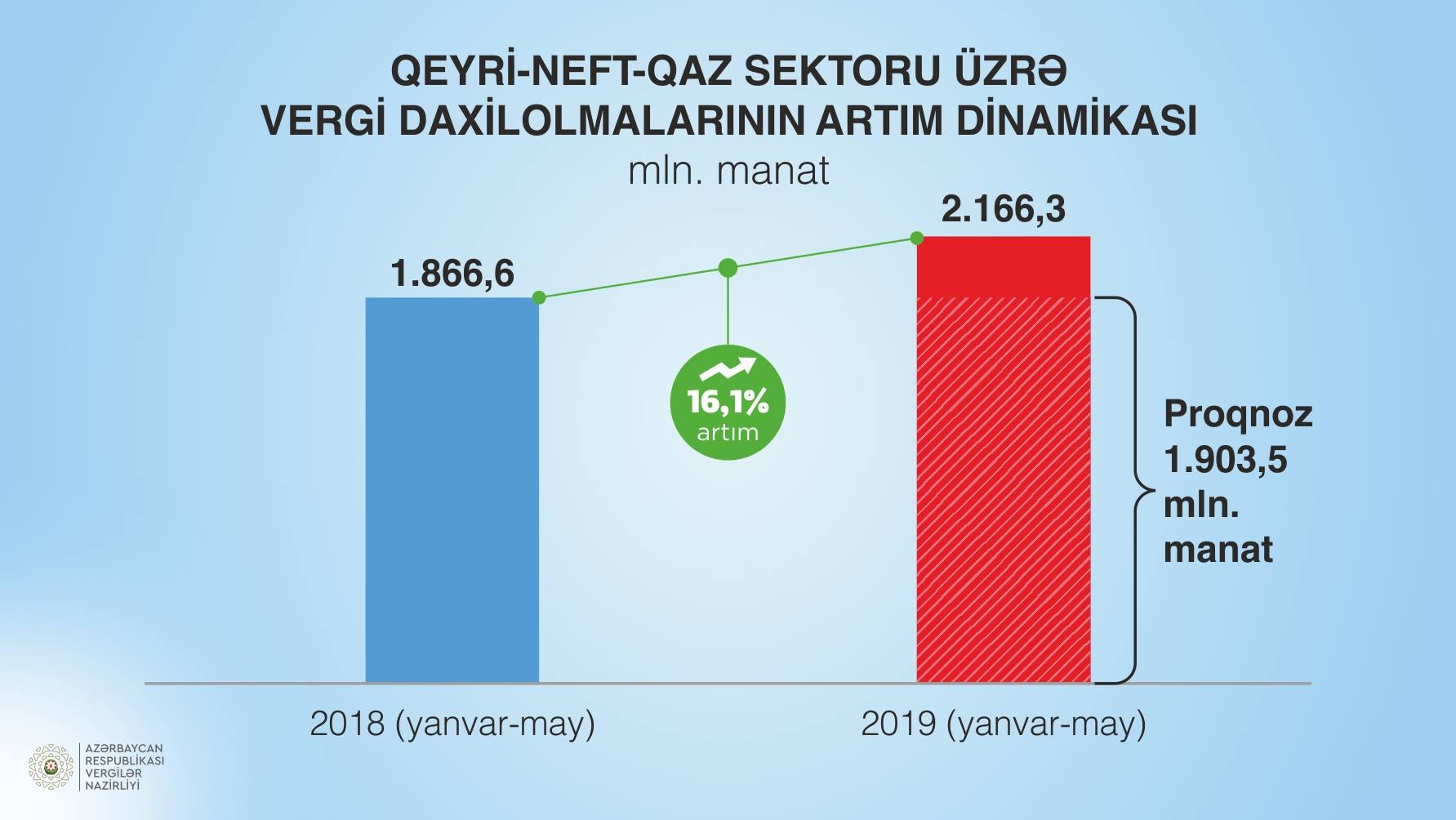

2019-cu ilin əvvəlindən vergi yükünün azaldılması və yeni vergi güzəştlərinin tətbiqi ilə əlaqədar, "kölgə iqtisadiyyatı"nda cəmlənmiş dövriyyələrin mühüm hissəsinin "ağarması" və iqtisadiyyatda ilkin şəffaflaşma əlamətlərinin müşahidə edilməsi nəticəsində vergi daxilolmalarında istər proqnoz göstəriciləri, istərsə də ötən ilin eyni dövrü ilə müqayisədə əhəmiyyətli artım olub. Cari ilin yanvar-may aylarında vergi daxilolmalarının artım tempi (8,3 faiz) ÜDM-in nominal artım tempini (2,8 faiz), qeyri-neft-qaz sektorundan vergi daxilolmalarının artım tempi isə (16,1 faiz) sektorda ÜDM-in nominal artım tempini (7,7 faiz) üstələyib. Aktiv ödəyicilərin, o cümlədən aktiv ƏDV ödəyicilərinin, qeydə alınmış obyektlərin (təsərrüfat subyektlərinin) sayının stabil artması, nağd hesablaşmalarda azalmanın müşahidə olunması, əmək müqaviləsi bağlanmış muzdlu işçilərin sayında və əməkhaqqı fondunda, habelə iqtisadiyyatın ayrı-ayrı sektorlarında dövriyyələrin yüksək artımı, o cümlədən könüllü vergi ödəmələrinin cəmi vergi daxilolmalarında xüsusi çəkisinin əhəmiyyətli dərəcədə yüksəlməsi vergi daxilolmalarına müsbət təsir edən amillərdir.

Vergi daxilolmaları

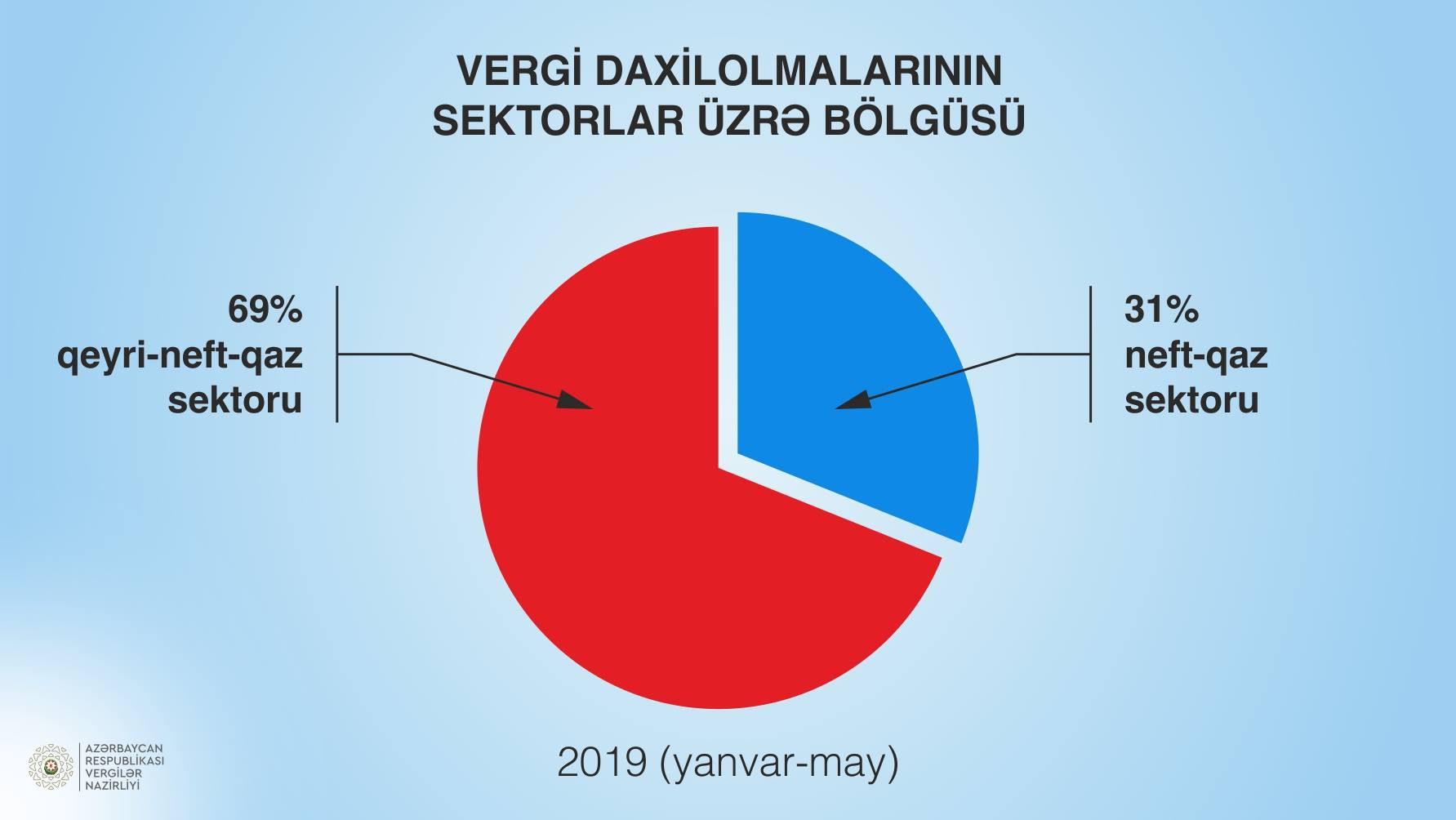

2019-cu ilin yanvar-may aylarında Vergilər Nazirliyi tərəfindən dövlət büdcəsinə 3 milyard 139,3 milyon manat vergi səfərbər edilib, proqnoza 110,1 faiz əməl olunub, əvvəlki ilin müvafiq dövrü ilə müqayisədə 8,3 faiz və ya 239,9 milyon manat çox vəsait toplanıb. Ödənilən vergilərin 69 faizi qeyri-neft-qaz sektorunun, 31 faizi neft-qaz sektorunun payına düşüb. Qeyri-neft-qaz sektoru üzrə vergi daxilolmalarının artımı proqnoza nisbətən 13,8 faiz, əvvəlki ilin eyni dövrü ilə müqayisədə isə 16,1 faiz (299,7 milyon manat) təşkil edib.

Cəmi vergi daxilolmalarında qeyri-dövlət sektorunun xüsusi çəkisi 76,8 faizə yüksəlib. Qeyri-neft-qaz sektorunun özəl bölməsındən vergi ödəmələri 17,6 faiz artıb, onun qeyri-neft-qaz sektorundan vergi daxilolmalarda xüsusi çəkisi 77,3 faizə, cəmi vergi daxilolmalarında xüsusi çəkisi 53,3 faizə çatıb.

2019-cu ilin yanvar-may aylarında regionlardan vergi daxilolmaları 18,6 faiz artıb, regionların ümumi vergi daxilolmalarında xüsusi çəkisi 9,8 faizə yüksəlib.

Qeydiyyata alınmış vergi ödəyiciləri

Cari ilin iyun ayının 1-nə aktiv vergi ödəyicilərinin sayı əvvəlki ilin müvafiq dövrü ilə müqayisədə 13,1 faiz artaraq 452.242 təşkil edib. Hesabat dövründə aktiv ƏDV ödəyicilərinin sayı 40 faiz artaraq 21.394-ə çatıb. Cari ilin 1 iyun tarixinə aktiv hüquqi şəxslərin sayı əvvəlki ilin müvafiq dövrü ilə müqayisədə 18,1 faiz artaraq 71.930-a, aktiv fiziki şəxslərin sayı isə 12,2 faiz artaraq 380.312-yə çatıb. Bu dövrdə hüquqi şəxs olan aktiv ƏDV ödəyicilərinin sayı 33,9 faiz artaraq 17.610-a, fiziki şəxs olan aktiv ƏDV ödəyicilərinin sayı 78,2 faiz artaraq 3784-ə çatıb. 2019-cu ilin 1 iyun tarixinə aktiv obyektlərin (təsərrüfat subyektlərinin) sayı əvvəlki ilin müvafiq dövrü ilə müqayisədə 14,2 faiz artaraq 145.377-ə çatıb.