Sahibkarlıq fəaliyyətində şəffaflaşma və dayanıqlı iqtisadi inkişaf MƏQALƏ

İqtisadi artım dövlətin vətəndaşların rifahını yüksəltməsi üçün əsas təminat vasitəsidir. Genişmiqyaslı islahatlar və iqtisadi sahədə əldə edilmiş uğurların nəticələri özünü iqtisadi artımda büruzə verir. Bu islahatların effektivliyinin təmin edilməsinə isə biznes təmsilçilərinin şəffaf fəaliyyətinin mühüm təsiri var. Belə ki, əlverişli biznes mühiti məhz şəffaf fəaliyyət sayəsində inkişaf edir. Buna görə də leqal iqtisadiyyatın əhatəsinin genişlənməsi əsas çağırışlardandır.

Vergi sistemində yeni keyfiyyət başlanğıcının 5 ili

2018-ci ildən etibarən vergi sistemində yeni yanaşmaların tətbiqi başladı. Yeniliklər vergi sisteminin strukturu və keyfiyyətindən tutmuş vergi ödəyicilərinə göstərilən xidmətlərə qədər geniş əhatə dairəsinə malik idi. Əsas fəlsəfəsi biznes-dövlət münasibətlərinin şəffaf və etibarlı müstəvidə qurulması olan bu islahatları biznesin həm fəaliyyəti, həm davranışı, həm də məsuliyyətinin fərqli formada təşkili şərtləndirirdi.

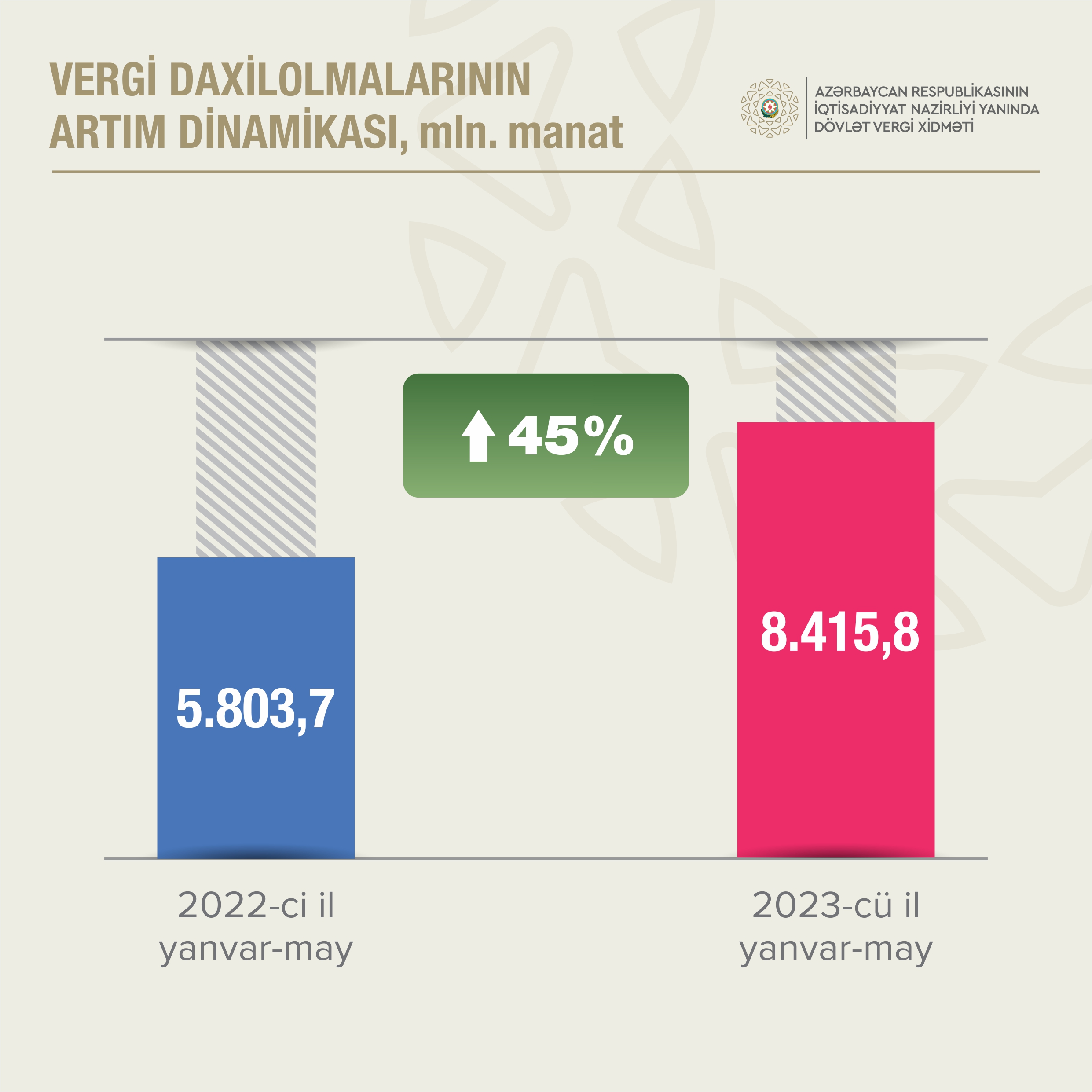

2023-cü ilin yanvar-may ayları ərzində ötən ilin müvafiq dövrü ilə müqayisədə

vergi daxilolmaları 45 faiz və ya 2,6 milyard manatdan çox artıb. Qeyri-neft-qaz

sektorunda daxilolmalar 4,6 milyard manat olub, ötən ilin müvafiq dövrü ilə

müqayisədə bu sektordan vergi daxilolmaları 17,8 faiz və ya 697,2 milyon manat artıb

Həmin vaxtdan etibarən biznesin fəaliyyəti kontekstində böyük dəyişikliklər müşahidə edilir. Bunun nəticəsidir ki, son illərdə qeyri-neft-qaz sektorundan vergi daxilolmalarının dinamik artımı və vergitutma bazasının genişlənməsində “kölgə iqtisadiyyatı”nın miqyasının azaldılması və şəffaflaşma ən mühüm amillərdən birinə çevrilib. 2023-cü ilin yanvar-may ayları ərzində ötən ilin müvafiq dövrü ilə müqayisədə vergi daxilolmaları 45 faiz və ya 2,6 milyard manatdan çox artıb. Qeyri-neft-qaz sektorunda daxilolmalar 4,6 milyard manat olub, ötən ilin müvafiq dövrü ilə müqayisədə bu sektordan vergi daxilolmaları 17,8 faiz və ya 697,2 milyon manat artıb.

“Kölgə iqtisadiyyatı”nın miqyasının azaldılması istiqamətində həyata keçirilən tədbirlər bir çox sahələrdə fəaliyyəti leqallaşdırmağa və aktiv ödəyicilər kateqoriyasını artırmağa imkan verib. Bu baxımdan ƏDV ödəyicilərinin sayında müşahidə olunan artım fiskal baxımdan xüsusilə aktualdır. 2023-cü ilin 1 iyun tarixinə ölkəmizdə aktiv ƏDV ödəyicilərinin sayı ilin əvvəli ilə müqayisədə 6,6 faiz artaraq 42,6 min təşkil edib.

Vergi daxilolmalarının sürətlənən artım dinamikası iqtisadiyyatda əhəmiyyətli şəffaflaşma proseslərinin baş verdiyini təsdiq edir. Vergi siyasəti biznesin inkişafına, genişlənməsinə və böyüməsinə xidmət edir.

Qeyri-neft-qaz sektorunun iqtisadi artımda payı çoxalır

Ötən dövrlər ərzində biznesin leqal fəaliyyətinin stimullaşdırıcı mexanizmlərinin tətbiqi şəraitində görülən işlər müsbət nəticələr verir. Qeyri-neft-qaz sektorunun fəaliyyət sahələrində vergi daxilolmaları artmaqdadır. Dövriyyələrin şəffaflaşdırılması istiqamətində aparılan işlər, gəlirlərin bəyanetmə səviyyəsinin yüksəlməsi, könüllü bəyanetmənin əhəmiyyətli dərəcədə qalxması, habelə vergi inzibatçılığında islahatlar, iqtisadiyyatın ayrı-ayrı sektorlarında müşahidə edilən artım templəri həm tədiyyə növləri üzrə, həm də qeyri-neft-qaz sektorunun əksər sektorlarında vergi daxilolmalarının artımına səbəb olub. Cari ilin 5 ayında ötən ilin müvafiq dövrü ilə müqayisədə qeyri-neft-qaz sektorunun əksər fəaliyyət sahələrində vergi daxilolmalarının artımı müşahidə edilib. Daxilolmalarda ən yüksək artım templəri bank və sığorta sektorunda (75,5%), ticarət sahəsində (30,5%), xidmət sektorunda (28,1%) və tikinti sektorunda (17,6%) qeydə alınıb. Qeyri-neft sektorunda cari ilin 5 ayında tədiyələr üzrə vergi daxilolmalarında yüksək artım templəri müşahidə olunub. ƏDV daxilolmalarında artım ötən ilin müvafiq dövrü ilə müqayisədə 23,6%, aksiz üzrə 16,4%, mənfəət vergisi üzrə 15,0%, fiziki şəxslərin gəlir vergisi üzrə 14,1%, torpaq vergisi üzrə 48,4%, əmlak vergisi üzrə 41,5%, yol vergisi üzrə 17,7%, dövlət rüsumları üzrə 23,2% olub.

Daxilolmalarda ən yüksək artım templəri bank və sığorta

sektorunda (75,5%), ticarət sahəsində (30,5%), xidmət

sektorunda (28,1%) və tikinti sektorunda (17,6%) qeydə alınıb

Sahibkarlıq subyektlərinin şəffaf fəaliyyətini ifadə edən “ağarma indikatorları”

İqtisadiyyatda şəffaflaşma proseslərinin davamlı olmasını təsdiq edən göstəricilərdən biri də ƏDV-yə cəlb olunan dövriyyələrdə, qeyri-neft-qaz sektorunun dövriyyələrində artım templərinin, habelə elektron qaimə-fakturalarla rəsmiləşən dövriyyələrin artım dinamikasının sürətlənməsi və bunun ümumi dövriyyədə xüsusi çəkisinin yüksəlməsidir. 2023-cü ilin yanvar-aprel aylarında qeyri-neft sektorunun sahələri üzrə dövriyyələrdə artım davam edib. Qeyri-neft sektorunda ümumi dövriyyə artımı ötən ilin müvafiq dövrü ilə müqayisədə 9,6% olub. Bu göstərici bank və sığorta üzrə 36,3%, tikintidə 22,1%, ticarətdə 17,8%, sənayedə 17,6% olub. Digər mühüm indikator isə e-qaimə ilə rəsmiləşən dövriyyələrin artımıdır. 2022-2023-cü illərin müvafiq olaraq yanvar-aprel ayları üzrə müqayisədə ƏDV ödəyicilərində e-qaimə üzrə rəsmiləşən dövriyyələrin artımı müşahidə edilib. Bu müddətdə elektron qaimə-faktura ilə rəsmiləşən dövriyyənin artımı 19,4%, qeyri-neft sektorunda elektron qaimə-faktura ilə rəsmiləşən dövriyyənin artımı isə 21,2% təşkil edib.

Son 5 ildə həyata keçirilən islahatların nəticəsi olaraq qeydə alınan davamlı artım iqtisadiyyatımızın dayanıqlılığına, mürəkkəb iqtisadi şəraitdə dinamik göstəricilərin sabitliyinə və kənar təsirlərə qarşı davamlı olmasına imkan verir. İqtisadi artım şəffaf biznes fəaliyyətinin təmin olunduğu şəraitdə formalaşır. Bu tendensiyanın davamlı olması büdcə daxilolmalarının mütəmadi artması deməkdir. Bu isə cəmiyyətin rifahının, yüksək səviyyəli sosial xidmətlərin və firavan gələcəyin təminatıdır.

Gülay NƏBİYEVA