Vergi daxilolmalarının tədiyyə növləri və fəaliyyət sahələri üzrə bölgüsü

2019-cu ilin yanvar-may aylarında Vergilər Nazirliyi tərəfindən dövlət büdcəsinə 3 milyard 139,3 milyon manat vergi səfərbər olunub, proqnoza 110,1 faiz səviyyəsində əməl edilib. Ötən ilin müvafiq dövrü ilə müqayisədə vergi daxilolmaları 8,3 faiz və ya 239,9 milyon manat artıb.

Dövriyyələrin şəffaflaşdırılması istiqamətində aparılan işlər, gəlirlərin bəyanetmə səviyyəsinin yüksəlməsi, könüllü bəyanetmənin əhəmiyyətli dərəcədə qalxması, habelə vergi inzibatçılığında islahatlar, iqtisadiyyatın ayrı-ayrı sektorlarında müşahidə edilən artım templəri həm tədiyyə növləri üzrə, həm də qeyri-neft-qaz sektorunun əksər sektorlarında vergi daxilolmalarının artımına səbəb olub.

Qeyri-neft sektorundan vergi daxilolmalarında yüksək artım templəri əsasən ƏDV, aksiz, mənfəət, dövlət rüsumları, əmlak vergisi, mədən vergisi və sair daxilolmalar istiqamətində olub. ƏDV daxilolmalarında artım 18,3 faiz, mənfəət vergisi üzrə 33,7 faiz, əmlak vergisi üzrə 13,3 faiz, dövlət rüsumları üzrə 63,2 faiz, sair daxilolmalar üzrə 45,1 faiz, mədən vergisi üzrə 18 faiz, aksizlər üzrə isə 4.6 dəfə təşkil edib.

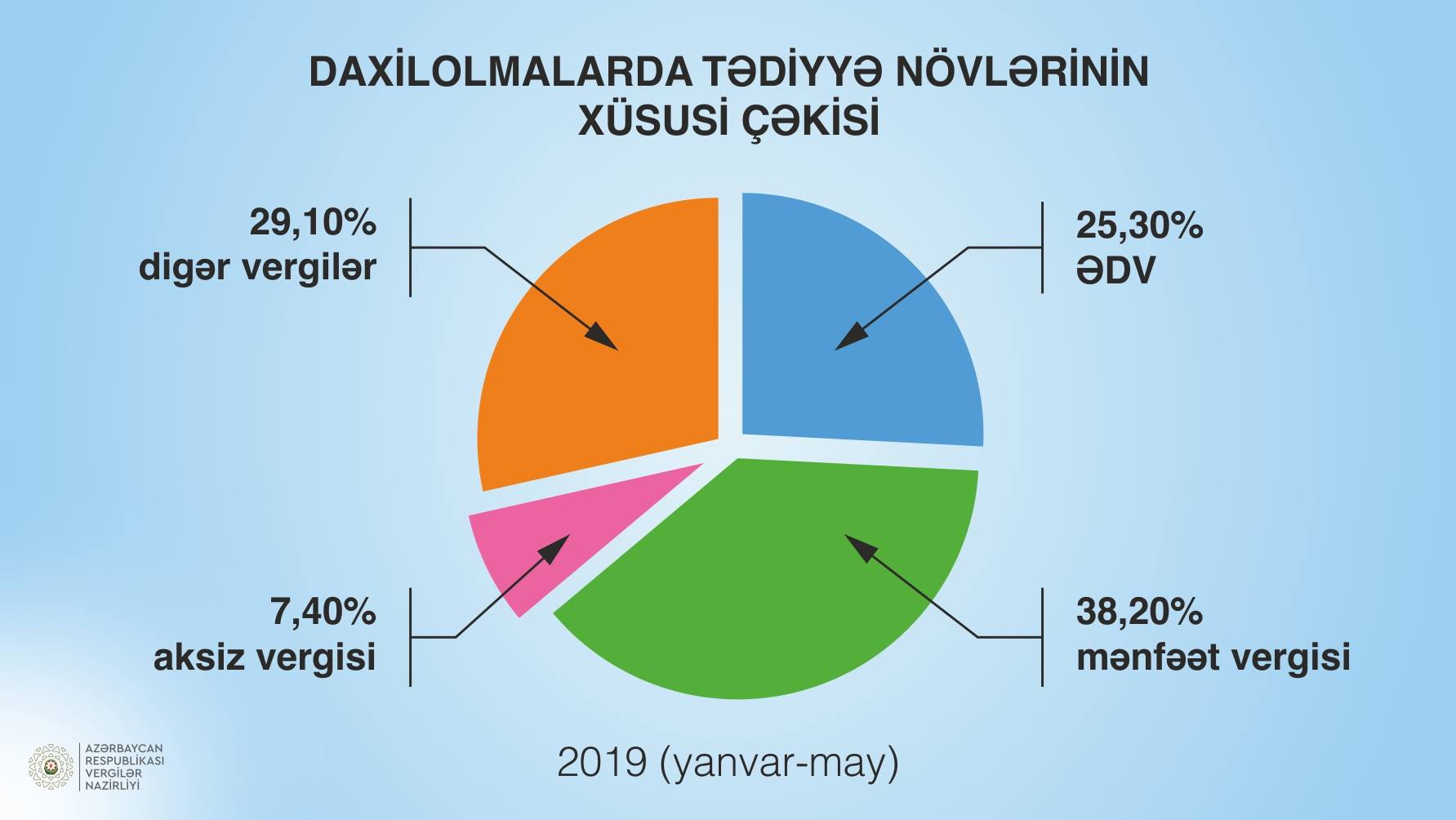

Əsas vergilər üzrə cəmi vergi daxilolmalarında ƏDV, aksiz və mənfəət vergilərinin xüsusi çəkisinin artımı müşahidə olunur. ƏDV üzrə göstərici 24,9 faizdən 25,3 faizə, o cümlədən qeyri-neft-qaz sektorunda 31,4 faizdən 32 faizə, aksiz vergisi üzrə göstərici 7,1 faizdən 7,4 faizə, o cümlədən qeyri-neft-qaz sektorunda 0,4 faizdən 1,8 faizə, mənfəət vergisi üzrə göstərici 36,4 faizdən 38,2 faizə, o cümlədən qeyri-neft-qaz sektorunda 25,7 faizdən 29,6 faizə qalxıb.

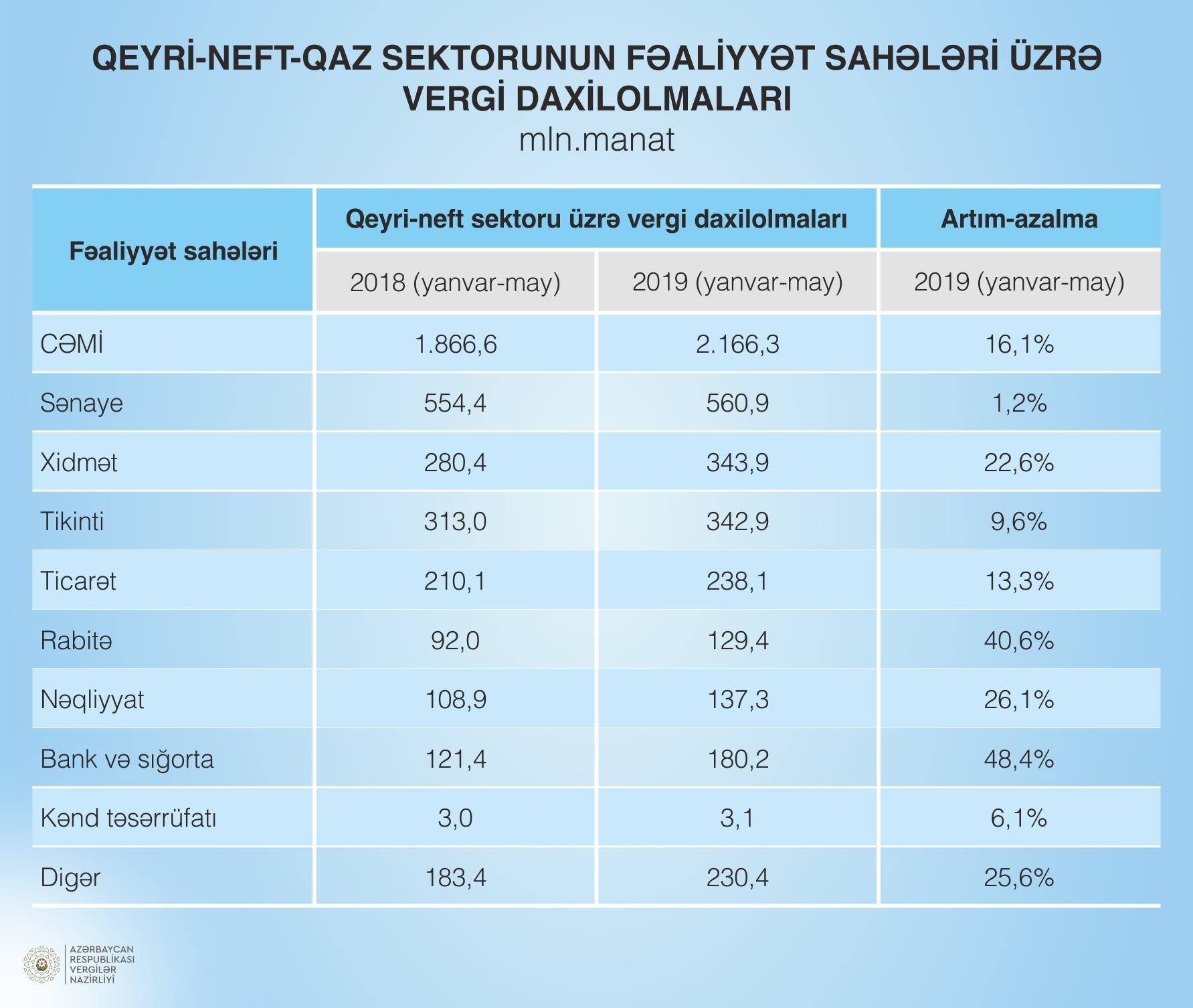

Cari ilin 5 ayında qeyri-neft-qaz sektorunun bütün fəaliyyət sahələrində vergi daxilolmalarının artımı müşahidə edilib. Daxilolmalarda ən yüksək artım templəri bank və sığorta sektorunda (48,4 faiz), rabitə sahəsində (40,6 faiz), nəqliyyat sahəsində (26,1 faiz), xidmət sektorunda (22,6 faiz), ticarət sahəsində (13,3 faiz), o cümlədən pərakəndə ticarətdə (32,4 faiz), tikinti sahəsində (9,6 faiz), digər fəaliyyət sahələrində (25,6 faiz) qeydə alınıb.