Vergi Məcəlləsinə edilmiş son dəyişikliklərdə fərdi qaydada (muzdlu işçi cəlb etmədən) sahibkarlıqla məşğul olan fiziki şəxslərin, başqa sözlə, sabit vergi ödəyicilərinin siyahısı genişləndirilib. Siyahıya bu ildən fərdi yaşayış evlərində və mənzillərdə ev qulluqçusu, xəstələrə, qocalara və uşaqlara qulluq xidməti, dayə, fərdi sürücülük, ev təsərrüfatında təmizlik, bağban, aşpaz, gözətçi və digər analoji işlər və nəqqaşlıq emalatxanalarının fəaliyyəti siyahısına fərdi qaydada bərbərlər (sabit məbləğ 15 manat), dərzilər (sabit məbləğ 10 manat) və ofisiantlar (sabit məbləğ 10 manat) daxil edilib. Qeyd edək ki, sabit verginin hesablanması üçün xüsusi əmsallardan istifadə olunur.

Vergi Məcəlləsinin 220.10-cu maddəsində nəzərdə tutulmuş fəaliyyət növləri ilə fərdi qaydada (muzdlu işçi cəlb etmədən) məşğul olan və bu Məcəllənin 218.4.4-cü maddəsində göstərilən fiziki şəxslər üçün sadələşdirilmiş vergi aşağıdakı kimi müəyyən edilir:

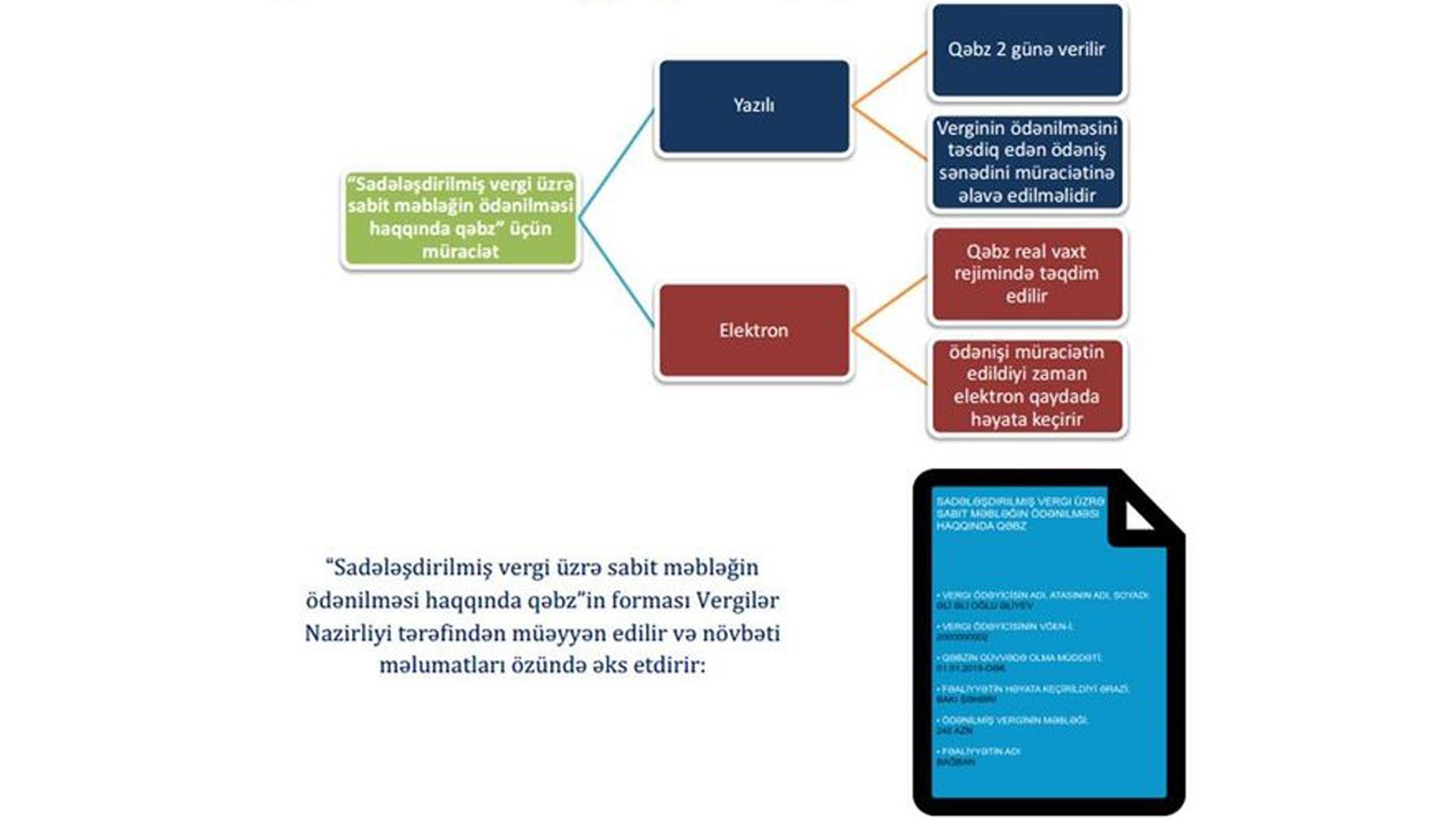

Bu şəxslər fəaliyyətlərini rəsmiləşdirmək üçün Vergilər Nazirliyindən aylıq, rüblük, 6 aylıq və ya illik "Sadələşdirilmiş vergi üzrə sabit məbləğin ödənilməsi haqqında qəbz" alırlar və heç bir hesabat təqdim etmirlər.

Vergi ödəyicisi "Sadələşdirilmiş vergi üzrə sabit məbləğin ödənilməsi haqqında qəbz"i almaq üçün yazılı müraciət etdikdə, sadələşdirilmiş verginin ödənilməsini təsdiq edən ödəniş sənədini müraciətinə əlavə edir, elektron qaydada müraciət etdikdə isə ödənişi müraciət olunduğu zaman elektron qaydada həyata keçirir. Ödəniş sənədində vergi ödəyicisinin VÖEN-i göstərilməlidir. Vergi ödəyicisi hesablanmış sabit vergini tam məbləğdə dövlət büdcəsinə ödədikdən sonra ona müvafiq olaraq kağız daşıyıcıda və ya elektron qaydada "Sabit verginin ödənilməsi haqqında qəbz" verilir.

Vergi Məcəlləsinin 58.12-ci maddəsinə görə, vergi orqanından bu Məcəllənin 221.8-ci maddəsinə əsasən "Sadələşdirilmiş vergi üzrə sabit məbləğin ödənilməsi haqqında qəbz" almadan sahibkarlıq fəaliyyətinin həyata keçirilməsinə görə vergi ödəyicisinə:

Fəxriyyə İKRAMQIZI