(mükafat, hədiyyə, maddi yardım nümunəsində)

Mövzunu “vergiler.az” üçün Kapital Bankın Maliyyə hesabatlığı və mühasibatlıq departamentinin meneceri Fariz Yadigarov şərh edir.

Vergitutma prosesi, həmçinin vergitutmanın tədrisi təcrübəsində fiziki şəxslərin gəlir vergisi ilə bağlı bəzi sual doğuran, yanlış anlaşılan və təəssüf ki, hətta yanlış öyrədilən məqamlar mövcuddur. Bu problemin arxasında bəzi hallarda bir-biri ilə birbaşa və ya dolayısı ilə bağlı olan obyektiv səbəblər dayanır. Bu səbəblərdən də ən başlıcası vahid iqtisadi terminologiyamızın hələ də konkretləşməmiş olması, bir çox hallarda isə bəzi terminlərin ümumiyyətlə müəyyənləşməmiş qalmasıdır. Bunun nəticəsidir ki, bəlli bir iqtisadi anlayışın mənası ən yaxşı halda konkret sahə qanunvericiliyində məhdud hal üçün verildiyindən, dəgər hallara tətbiqi zamanı müəyyən uyğunsuzluqlar yaranır. Və yaxud konkret iqtisadi anlayışın ümumiyyətlə mənası verilmədiyinə görə, fərqli formalarda şərh və tətbiq olunmasına sabəb olur. Konkret olaraq, Vergi Məcəlləsinə gəlincə, burada bəzi anlayışların vergitutma məqsədləri üçün mənası, izahı verilsə də qanunun bəzi müddəalarının tətbiqi zamanı konkret anlayışların lazımi izahının olmaması kifayət qədər metodoloji - hermenevtik (hermenevtika - təfsir (şərh) nəzəriyyəsi və metodikası) çətinliklər yaradır.

Bu yazıda fiziki şəxslərin müxtəlif vergi ödəyicisi statuslarında əldə edə biləcəyi bəzi potensial gəlirlərinin - mükafat, bonus, hədiyyə, maddi yardımların iqtisadi anlayış olaraq antoloji təhlili və vergiləndirilməsi məsələlərinə toxunulacaq.

Məhz bu gəlir növlərinə toxunulmasının əsas səbəbi Vergi Məcəlləsində bu gəlirlərin fərqli vergitutma texnikasına tabe tutulmasıdır. Vergitutma texnikası – konkret vergi öhdəliyinin yerinə yetirilməsi üçün vergi qanunvericiliyinin tətbiqolunma üsulunu və icra qaydasını ifadə edir. Yəni vergitutma texnikası müəyyən bir verginin necə, kim tərəfindən, hansı dərəcə ilə, hansı dövr üçün və hansı qaydalar əsasında hesablanması, tutulması və büdcəyə ödənilməsini tənzimləyən üsul və qaydaların məcmusudur. Fərqli vergitutma texnikalarının müəyyən edilməsinin də əsas səbəblərindən biri konkret gəlir növünün bu və ya digər gəlir kimi rəsmiləşdirilərək vergi üstünlüyü əldə edilməsinin və nəticə etibarilə potensial vergi risklərinin qarşısının alınmasıdır.

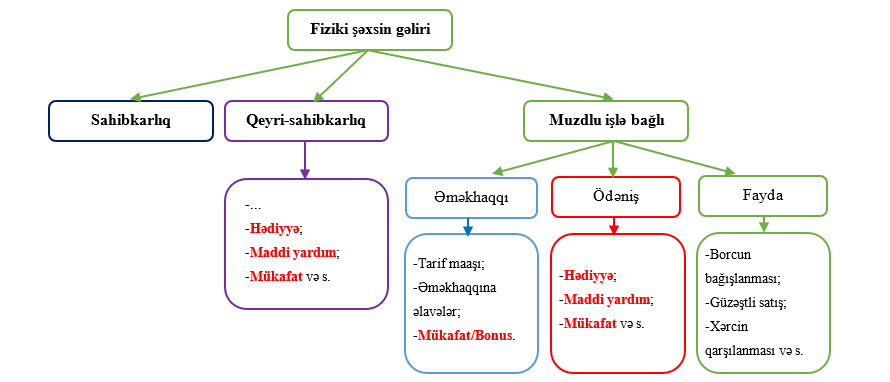

Beləliklə, əvvəlcə yuxarıda sadaladığımız gəlir növlərinin mahiyyətcə mənasını və bir-birindən fərqini izah edək. Əvvəlcə həmin gəlir növlərinin fiziki şəxsin aid ola biləcəyi statuslar sistemindəki yerini müəyyən edək, sonra isə təhlilimizi davam etdirək.

Sxemdən göründüyü kimi, bu gəlirlərə yalnız qeyri-sahibkarlıq və muzdlu iş kontekstində baxacağıq.

Mükafat - Ərəb dilindəki ( مكافأة (mukāfaʾa)) leksik mənasına görə, ümumi olaraq, “qarşılıq vermək” mənasını ifadə edir. Lakin müasir ədəbi ərəb dilində və gündəlik istifadədə sözün müsbət mənası dominantlıq təşkil edir və adətən “yaxşılığa yaxşılıqla cavab vermək, qarşılığını vermək” anlamında işlədilir. Nəticə etibarilə Azərbaycan dilində də mükafat hansısa bir işdə xüsusi təşəbbüsü, uğuru, nailiyyəti, habelə konkret əməyi qiymətləndirmək üçün görülən həvəsləndirmə tədbiridir. Bu, həm natural formada, həm də pul ödənişi formasında ola bilər.

İqtisadi nəzəriyyədə mükafat institutunun mahiyyəti həm də işəgötürən-işçi münasibətlərinin optimallaşdırılması ilə izah olunur. Yəni işçi ilə işəgötürən arasındakı informasiya asimmetriyasını azaltmaq, performansı ölçüləbilən hala gətirmək və səmərəliliyi artırmaq üçün mükafat mexanizmlərindən istifadə olunur. Əksər iqtisadçıların fikrincə, ölçülə bilən performans göstəricisinə əsaslanan mükafatlar qısamüddətli motivasiya yaradır, innovasiya yönlü mükafatlar isə daha çox uzunmüddətli səmərəliliyə xidmət edir. Mükafat, eyni zamanda, “hazırkı nəticənin qiymətləndirilməsi” ilə “gələcək nəticəyə təşviq” funksiyalarını eyni anda yerinə yetirən mexanizm kimi dəyərləndirilir. Bu, mükafatın sırf maliyyə ödənişi olmaqdan əlavə, idarəetmə aləti kimi də çıxış etdiyini göstərir.

Xüsusilə, muzdlu işlə bağlı mükafat anlayışını təhlil edərkən onun ikili xarakteri ilə qarşılaşırıq. Məsələn, satış sahəsində çalışan eyni bir işçinin satış həcminə görə aldığı ödənişlə, müəssisənin satış strategiyasının təkmilləşdirilməsi ilə bağlı səmərələşdirici təklifinə görə aldığı ödənişin hər ikisinə, qanuna əsasən, mükafat deyirik. Bu ödənişlərin hər ikisi muzdlu işdən gəlir olsa da fərqli tərkib elementləridir. Bu fərq barədə bir qədər sonra.

Azərbaycan Respublikası Vergi Məcəlləsinin 98.1-ci maddəsinə əsasən, muzdlu işlə əlaqədar alınan gəlir - əməkhaqqı, bu işdən alınan hər hansı ödəmə və ya faydadır. Yəni muzdlu işdən gəlirin şərti strukturu, yuxarıdakı sxemdən də göründüyü kimi, üç elementdən ibarətdir.

Əməkhaqqı – Azərbaycan Respublikası Əmək Məcəlləsinin 154-cü maddəsinə görə, müvafiq iş vaxtı ərzində əmək funksiyasını yerinə yetirmək üçün əmək müqaviləsi ilə müəyyən edilmiş, işçinin gördüyü işə (göstərdiyi xidmətlərə) görə işəgötürən tərəfindən pul və ya natura formasında ödənilən gündəlik və ya aylıq məbləğ, habelə ona edilən əlavələrin, mükafatların və digər ödənclərin məcmusudur. Bununla yanaşı, həmin Məcəllənin 157-ci maddəsi əməkhaqqının konkret strukturunu müəyyən edir:

1. Tarif (vəzifə) maaşı - işin mürəkkəbliyi, əməyin gərginliyi və işçinin ixtisas səviyyəsinə görə müəyyən edilən əməkhaqqının əsas hissəsidir.

2. Əməkhaqqına əlavə - əmək şəraiti ilə əlaqədar əvəzödəmək və ya həvəsləndirmək məqsədilə işçinin tarif (vəzifə) maaşına, əməkhaqqına edilən əlavə ödəncdir.

3. Mükafat - əməyin kəmiyyət və keyfiyyətinin yüksəldilməsinə işçinin maddi marağının artırılması məqsədilə əməkhaqqı sistemində nəzərdə tutulan qaydada və formada verilən həvəsləndirici pul vəsaitidir.

Bu bölgü əməkhaqqı sistemini yalnız maddi təminat vasitəsi deyil, eyni zamanda işçinin davranışını yönləndirən stimullaşdırıcı mexanizm kimi qiymətləndirməyə imkan verir. Tarif maaşı və əlavələr daha çox iş şəraitinin xarici amilləri (şərtləri) ilə, mükafatlar isə işçinin fəaliyyət keyfiyyəti və səmərəliliyi kimi daxili amillərlə şərtlənir.

Muzdlu işdən gəlirin növbəti elementi olan ödəmələrə işəgötürən tərəfindən hesablanan hədiyyə, maddi yardım, mükafat və s. kimi əməkhaqqı sisteminə daxil olmayan ödənişlər daxildir.

Yuxarıda qeyd etdiyimiz “mükafat”lar arasındakı fərq məsələsinə gəlincə, bir nüansa diqqət yetirmək çox vacibdir ki, əməkhaqqı sisteminə daxil olan mükafatla əməkhaqqı sisteminə daxil olmayan mükafatı bir-birindən fərqləndirmək lazımdır. Belə ki, əməkhaqqına daxil olan mükafat əmək müqaviləsində nəzərdə tutulur və ödənilməsi işəgötürənin məcburi öhdəliyidir. Əməkhaqqına daxil olmayan mükafat ödənişi isə müstəsna olaraq işəgötürənin iradəsinə bağlıdır. İşçinin hər hansısa xidmətini hansı formada qiymətləndirmək məhz onun verə biləcəyi qərardır. Bu, sadəcə, təşəkkür də ola bilər, vəzifə və ya rütbə artımı da, mükafat ödənişi də.

Qısa olaraq, bu fərqli mükafat ödənişlərinin müəyyən edilməsinin motivləri arasındakı prinsipial fərq birinin gələcək nailiyyətə, uğura stimullaşdırma, digərinin isə artıq əldə edilmiş nailliyyətin qiymətləndirilməsi (mükafatlandırılması) xarakteri daşımasıdır. Başqa sözlə, birincisi yüksək nəticələrə təşviqedici ödənişdir, ikincisi isə əldə edilmiş nəticələrə görə minnətddarlıq (mükafatı ödəyənin iradəsinə əsaslanmaqla) məqsədilə edilən ödənişdir.

Təcrübədə bu ikili struktur özünü bir tərəfdən işçinin istehsal və ya satış kimi ölçülə bilən fəaliyyət göstəricilərinə bağlı olan performans qiymətləndirməsi, digər tərəfdən isə innovasiya, səmərəlilik, prosedurların təkmilləşdirilməsi kimi birbaşa ölçülməsi çətin təşəbbüslərə görə təşəkkür xarakterli tədbir kimi göstərir.

İqtisadi ədəbiyyatlarda əməkhaqqı sisteminə daxil olan mükafat ödənişi çox vaxt bonus kimi də adlandırılır. Lakin çox təəssüf ki, Azərbaycan Respublikasının qanunvericilik sistemində bu anlayışa ümumiyyətlə yer verilməyib. Bu isə fərqli sahələrdə müxtəlif ödəniş (və ya qazanc) növlərinin məhz bonus kimi adlandırılmasına, nəticə etibarilə mahiyyətcə fərqli ödəniş (və ya qazanc) növləri üzrə eyni və ya yanlış vergitutma texnikasının tətbiqinə səbəb ola bilər.

İqtisadi ədəbiyyatlardakı bonus anlayışının ortaq qəbul olunan izahı da onu əməkhaqqına daxil olmayan mükafatdan rahat fərqləndirməyə imkan verir:

Bonus - əsasən işçinin motivasiyasını artırmaq və ya şirkətin maliyyə nəticələrinə yönəlik verilən əlavə ödənişdir. Yəni işçi əvvəlcədən bilir ki, nə qədər yüksək iş performansı göstərəcəksə, ona uyğun əməkhaqqı artımı hüququ qazanacaqdır.

Beynəlxalq təcrübədə “bonus” anlayışı çox vaxt “variable pay” (dəyişkən əməkhaqqı - işçinin qazancının bir hissəsinin müəyyən hədəflərə çatmasına bağlı olduğu bir ödəniş sistemidir) modelinin komponenti kimi tətbiq edilir və adətən, əvvəlcədən müəyyən edilmiş performans göstəricilərinə, müəssisənin maliyyə nəticələrinə, komandanın və ya konkret struktur vahidin kollektiv nailiyyətlərinə bağlı olur. OECD və digər beynəlxalq təşkilatların əmək siyasəti sənədlərində bonusun məqsədi uzunmüddətli motivasiya və korporativ nəticələrin yaxşılaşdırılması kimi təsnif edilir.

|

Göstərici |

Əməkhaqqına daxil olan mükafat (Bonus) |

Əməkhaqqına daxil olmayan mükafat |

|

Hüquqi status |

Məcburi, müqavilədə nəzərdə tutulur |

Könüllü, işəgötürənin iradəsinə bağlı |

|

Verilmə motivi |

Gələcək performansa təşviq |

Artıq əldə olunmuş nailiyyətə, göstərilmiş təşəbbüsə görə təşəkkür |

|

İdarəetmədə rolu |

Performans motivatoru |

Sosial-psixoloji motivasiya vasitəsi |

Beləliklə, əməkhaqqı sisteminə daxil olan mükafat ödənişini “bonus” termini ilə ifadə etmək, fikrimizcə, ən azı vergitutma baxımından müəyyən metodoloji problemlərin də aradan qaldırılmasına kömək etmiş olardı.

Fiziki şəxs qeyri-sahibkarlıq gəliri olaraq da - birdəfəlik və ya davamlı olmayan fəaliyyətə görə mükafat ödənişi əldə edə bilər. Bu halda mükafat, əsasən, müxtəlif yarış və ya müsabiqədə əldə edilən nailiyyətlərə görə təşkilatçı tərəfindən, habelə digər şəxsin xeyrinə və ya zərərdən qurtarılmasına yönəlmiş təşəbbüslərə görə həmin şəxs tərəfindən verilir.

Ümumiyyətlə, mükafat ödənişi ilə bağlı ümumi cəhətlərdən biri ondan ibarətdir ki, bu ödəniş yalnız həmin təşəbbüsün, nailiyyətin birbaşa benefisiarı (faktiki faydalananı) tərəfindən verildiyi halda mükafat olmuş olur. Məsələn, hansısa bir yarışın təşkilatçısı tərəfindən qalibə verilən ödəniş, hər hansı müəssisə tərəfindən işçisi olan və ya olmayan şəxsə və ya şəxslərə müəssisənin ümumi biznes maraqlarına uyğun olan və ya onu mümkün biznes itkilərindən qoruyan təşəbbüslər üçün verilən ödənişlər və s. mükafatdır.

Burada benefisiarın kim olması həm də vergi öhdəliklərinin müəyyənləşdirilməsində fundamental əhəmiyyət daşıyır. Çünki ödəmənin hansı gəlir növü kimi təsnif olunması birbaşa həmin ödəmənin kimin və hansı məqsədlə həyata keçirməsindən asılıdır.

Hədiyyə sözü dilimizə ərəb dilindən (hadiyya (هَدِيَّة)) daxil olub. Türkcədə mənası – “bağış”, “bağışlanan şey” kimi qəbul olunur. Hədiyyə - könüllü olaraq, qarşı tərəfdən heç bir maddi qarşılıq tələb etmədən, təmənnasız verilən mal, pul və ya xidmətlərdir. Yəni hədiyyəni verən şəxs bunu borc, öhdəlik və ya müqavilə əsasında yox, öz istəyi ilə verir. Hədiyyənin verilməsində motiv onu alan, verən və yaxud onların hər ikisi üçün əlamətdar olan bir günün, hadisənin olması və ya onlar arasındakı sosial münasibətlərdir. Məsələn, doğum günü, hansısa bayram günü, işlədiyi müəssisənin yaranması günü, evlilik günü və s. Hər nə qədər iqtisadi baxımdan təmənnasız motivli olsa da, hədiyyəni sosial psixologiyadakı “qarşılıqlıq norması”nın (“reciprocity norm” - insanların başqalarından aldıqı kömək, lütf və ya müsbət davranışa cavab olaraq eyni şəkildə geriödəmə meylini ifadə edən bir prinsip) iqtisadi təzahürü kimi də xarakterizə etmək olar. Lakin bu qarşılıqlıq motivini bəzi hallarda çox cüzi bənzərlik olsa da, mükafat anlayışındakı qarşılıqlıq motivi ilə qarışdırmamaq lazımdır. Mükafatdan fərqli olaraq, hədiyyə - onu alanın hər hansı bir hüquqi və ya mənəvi gözləntisinə əsaslanmır. Kobud şəkildə ifadə etsək, mükafat alan şəxs həmin mükafatı almağına səbəb olan təşəbbüsü edərkən hansısa formada mükafatlandırılacağını bilir, düşünür, gözləyir. Hədiyyə alan şəxs həmin hədiyyəni almağına səbəb olan hərəkəti, davranışı və s. bilərəkdən, düşünərək etmir və ya ümumiyyətlə, bunların fərqində olmur. Hədiyyə, demək olar ki, həmişə hədiyyə verənin subyektiv iradəsinə bağlıdır.

Hədiyyə ödənişlərinin motivi ilə bağlı çox incə bir nüansı da qeyd etmək çox vacibdir. Bəzən edilən ödənişin vergitutma baxımından hədiyyə kimi qiymətləndirilməsi onun ilkin motivi ilə deyil, nominal olaraq fərqli bir ödənişin nəticə etibarilə status dəyişikliyi ilə şərtlənir. Belə ki, bəzi ödənişlər vardır ki, onun verilməsi qanunvericiliklə və ya konkret müqavilə ilə reqlamentləşdirilir və müəyyən hədlərlə məhdudlaşdırılır. Hədiyyəni verən tərəfindən həmin məbləğ həddinin öz iradəsinə uyğun olaraq aşılması nəticə etibarilə artırılmış məbləğ həcmində həmin ödənişin mahiyyətcə statusunu dəyişir – hədiyyə statusuna çevirir. Məsələn, qanunvericiliyə əsasən, ezamiyyətdə olan işçiyə normadan artıq məbləğdə ezamiyyə haqqı ödənildikdə, vergitutma baxımından necə qiymətləndirməsindən asılı olmayaraq (müvafiq sənədin mövcud olub-olmaması), həmin artıq məbləğin statusu mahiyyətcə “hədiyyə” statusuna keçir. Belə hallarda status dəyişikliyi avtomatik baş verir və işəgötürən bu məbləğı özü üçün qeyri-kommersiya xarakterli ödəniş kimi nəzərə almalıdır. Əks halda, kompensasiya ödənişi yanlış uçot aparıldığı üçün işəgötürənə əlavə maliyyə riskləri yarada bilər.

Maddi yardım - bir şəxsin müəyyən ehtiyaclarını qarşılamaq üçün verilən pul və ya maddi dəyəri olan bir köməkdir. Maddi yardım da hədiyyə kimi, heç bir qarşılıq gözlənilmədən verilir. Məsələn, işçiyə sosial vəziyyətinə görə (toy, uşağın doğulması, xəstəlik, dəfn və s.) əlavə pul verilməsi maddi yardım sayılır. Lakin hədiyyədən fərqli olaraq, maddi yardımın verilməsində motiv, yardımı alan şəxsin bu yardıma ehtiyacının olması – daha konkret desək, bu ehtiyacın bu və ya digər formada bəyan olunmasıdır. Bu bəyanetmə ehtiyac sahibinin özü və ya digər şəxs tərəfindən edilən şifahi və yaxud yazılı müraciətlə həyata keçirilə bilər. Əgər bir şəxsə verilən ödənişin motivi həmin şəxsin müəyyən ehtiyacla bağlı müraciəti deyilsə, bu ödəniş sənədlərdə hansı formada rəsmiləşdirildiyindən asılı olmayaraq, maddi yardım yox, sadəcə, hədiyyə kimi qiymətləndirilməlidir.

İnsan resurslarının idarə edilməsi üzrə beynəlxalq təcrübədə bu ödənişə “rifah ödənişi” (“welfare payment”) kimi baxılır və müvəqqəti sosial dəstək forması kimi qiymətləndirilir.

Burada motiv fərqi yalnız anlayış dəqiqliyi üçün deyil, həm də vergitutma və mühasibat uçotu baxımından mühüm hüquqi nəticələr doğurur. Çünki eyni məbləğ, motivi yanlış təsnif olunduqda, müəssisə üçün (vergi agenti olaraq) əlavə vergi riskləri yarada bilər.

Nəticə etibarilə mükafat, hədiyyə və maddi yardım kimi ödənişlərin hüquqi və iqtisadi statusunun düzgün müəyyənləşdirilməsi əmək münasibətlərinin şəffaflığını təmin edir, vergi risklərini azaldır və işçi-işəgötürən münasibətlərinin institusional dayanıqlığını artırır. Eyni zamanda, bu kateqoriyalar arasındakı sərhədlər yalnız terminoloji deyil, həmçinin funksional xarakter daşıyır.

Vergitutma

Muzdlu işdən gəlir kimi. Yuxarıda qeyd edilən bütün qazanc növləri əgər işəgötürən tərəfindən verilirsə, Vergi Məcəlləsinin 98.1-ci maddəsinə uyğun olaraq, onlara vahid gəlirin - muzdlu işdən gəlirin tərkib hissəsi kimi baxılır və ümumi qaydada vergiyə cəlb olunur. Bu gəlirlərin nominal fərqi isə yalnız uçot baxımından əhəmiyyət daşıyır. Ona görə də işəgötürənin maliyyə uçotunun dürüstlüyü naminə hər bir ödənişin verilmə motivinin tam və düzgün rəsmiləşdirilməsinə diqqət yetirmək lazımdır.

Qeyri-sahibkarlıq gəliri kimi. Təhlil etdiyimiz gəlir növlərinin əsas fərqli cəhətləri xüsusilə qeyri-sahibkarlıq gəliri kimi baxıldıqda nəzərə çarpır. Çünki qanunvericilik bu gəlirlərin hər biri üçün mahiyyətinə uyğun olaraq fərqli vergitutma texnikası müəyyən edir. Ona görə də onların hər birinə ayrılıqda baxmaq daha məqsədəuyğundur.

Hədiyyə

Fiziki şəxs tərəfindən qeyri-sahibkarlıq gəliri kimi əldə edilən hədiyyələrin vergitutma texnikası aşağıdakı kimidir:

- Vergitutma forması – bəyannamə üzrə fiziki şəxsin özü tərəfindən ödənilir;

- Vergi dərəcəsi – 14%;

- Vergi dövrü – təqvim ili;

- Vergi imtiyazı – vergi dövrü üzrə 2.500 manat məbləğ vergidən azad olunur.

- Büdcə təyinatı – dövlət büdcəsi.

Mükafat

Fiziki şəxs tərəfindən qeyri-sahibkarlıq gəliri kimi əldə edilən mükafatların vergitutma texnikası aşağıdakı kimidir:

Mükafatı ödəyən şəxs fiziki şəxsin işçisi olmadığı rezident hüquqi şəxs, fərdi sahibkar və ya vergi orqanında uçotda olan qeyri-sahibkarlıq fəaliyyətindən gəlir əldə edən fiziki şəxdirsə:

- Vergitutma forması – ödəmə mənbəyində vergiyə cəlb olunur;

- Vergi dərəcəsi – 14%, 10% (yarışlardan və müsabiqələrdən pul şəklində əldə edilən mükafatlar üzrə);

- Vergi dövrü – rüb;

- Vergi imtiyazı – 102.1.14.9, 102.1.14.10, 102.1.15-ci maddələrə əsasən müvafiq gəlirlərə və ya məbləğlərə azadolma tətbiq edilir;

- Büdcə təyinatı – dövlət büdcəsi.

Mükafatı ödəyən şəxs qeyri-rezident və ya vergi orqanında uçotda olmayan fiziki şəxdirsə:

- Vergitutma forması – bəyannamə üzrə fiziki şəxsin özü tərəfindən ödənilir;

- Vergi dərəcəsi – 14%;

- Vergi dövrü – təqvim ili;

- Vergi imtiyazı – 102.1.14.9, 102.1.14.10-cu maddələrə əsasən müvafiq gəlirlərə azadolma tətbiq edilir;

- Büdcə təyinatı – dövlət büdcəsi.

Maddi yardım

Fiziki şəxs tərəfindən qeyri-sahibkarlıq gəliri kimi əldə edilən maddi yardımların vergitutma texnikası aşağıdakı kimidir:

Maddi yardımı ödəyən şəxs fiziki şəxsin işçisi olmadığı rezident hüquqi şəxs, fərdi sahibkar və ya vergi orqanında uçotda olan qeyri-sahibkarlıq fəaliyyətindən gəlir əldə edən fiziki şəxdirsə:

- Vergitutma forması – ödəmə mənbəyində vergiyə cəlb olunur;

- Vergi dərəcəsi – 14%;

- Vergi dövrü – rüb;

- Vergi imtiyazı – 102.1.3, 102.1.3.2, 102.1.3.3, 102.1.3.4, 102.1.14.13-cü maddələrə əsasən müvafiq gəlirlərə və ya məbləğlərə azadolma tətbiq edilir;

- Büdcə təyinatı – dövlət büdcəsi.

Maddi yardımı ödəyən şəxs qeyri-rezident və ya vergi orqanında uçotda olmayan fiziki şəxdirsə:

- Vergitutma forması – bəyannamə üzrə fiziki şəxsin özü tərəfindən ödənilir;

- Vergi dərəcəsi – 14%;

- Vergi dövrü – təqvim ili;

- Vergi imtiyazı – 102.1.3, 102.1.3.2, 102.1.3.3, 102.1.3.4-cü maddələrə əsasən müvafiq gəlirlərə və ya məbləğlərə azadolma tətbiq edilir;

- Büdcə təyinatı – dövlət büdcəsi.

Xüsusilə də tədris təcrübəsində bəzən yuxarıda qeyd edilən gəlirlər üçün müəyyən edilmiş imtiyazların tətbiqində müəyyən yanlışlıqlara yol verilir. Belə ki, qeyri-sahibkarlıq gəlirləri üçün müəyyən edilmiş imtiyazlar – azadolmalar yanlış olaraq muzdlu işdən gəlirlərə də tətbiq edilir. Məsələn, işçiyə verilmiş hədiyyə və ya maddi yardımlara Vergi Məcəlləsinin 102.1.3-cü maddəsinə əsasən azadolma tətbiq edilir. Bu isə metodoloji olaraq tamamilə yanlışdır. Çünki:

1) Vergi Məcəlləsinin 102.1.3-cü maddəsində gəlir növləri konkret olaraq fərqləndirilir. Muzdlu işdən gəlir isə vahid gəlir kimi təsnif edilərək (Vergi Məcəlləsinin 98.1-ci maddəsi) özündə işəgötürən tərəfindən verilmiş bütün ödənişləri ehtiva edir.

2) Vergi Məcəlləsinin 102.1.3-cü maddəsi verginin hesablanması üçün konkret müddət ölçüsü - təqvim ili - müəyyən edir. Bu isə qeyri-sahibkarlıq gəlirləri üçün müəyyənləşdirilmiş ümumi vergi dövrüdür, nəinki muzdlu işdən gəlir üçün.

3) Yanlış tətbiq edildiyi halda, dürüstləşdirmə inzibatçılıq baxımından mümkünsüz ola bilir. Məsələn, fərz edək ki, bir işçi təqvim ilində azı iki iş yerində işləyib və hər bir iş yerində ona 2.000 manat hədiyyə (və ya hansısa təyinatlı maddi yardım) hesablanıb. Əgər hər bir iş yeri Vergi Məcəlləsinin 102.1.3-cü maddəsini tətbiq edərsə, bu zaman gəliri əldə edən fiziki şəxs üçün həmin maddənin tələbləri pozulmuş olacaq. Yəni bir təqvim ili üçün müəyyən edilmiş azadolma məbləği iki dəfə istifadə ediləcək və s.

Beləliklə, bütün yuxarıda qeyd edilənləri ümumiləşdirərək belə nəticəyə gəlmək olar ki, hədiyyə, mükafat, maddi yardımların vergiləndirilməsi zamanı, ilk növbədə, bu gəlirlərin hansı kateqoriyaya aid olmasına (muzdlu işdən gəlir və ya qeyri-sahibkarlıq gəliri), daha sonra kim tərəfindən verildiyi, bəzi hallarda isə kimə verildiyinə diqqət yetirmək lazımdır. Yalnız bu halda qanunvericilikdə nəzərdə tutulmuş vergitutma texnikası düzgün tətbiq oluna bilər.

Bundan əlavə, bu cür ödənişlərin hüquqi-iqtisadi mahiyyətinin düzgün müəyyən edilməsi təkcə terminoloji dəqiqlik məsələsi deyil, eyni zamanda vergi inzibatçılığı, uçotun dürüstlüyü və vergi risklərinin azaldılması baxımından fundamental əhəmiyyət daşıyır. Bu gəlir növləri arasındakı sərhədlər funksional və hüquqi xarakter daşıyır və onların qarışdırılması həm işəgötürənlər, həm də vergi ödəyiciləri üçün ciddi maliyyə və hüquqi nəticələrə səbəb ola bilər.